为推动跨境贸易和投资2023年11月4日2010年,中邦经济接续朝宏观调控的预期目标兴盛,运转态势总体优越。消费稳定较速增加、固定资产投资构造接续改良、对外营业敏捷复兴,农业分娩稳定增加,工业分娩增加较速,住户收入安宁减少,但价值上涨压力较大。2010 年,完成邦内分娩总值(GDP)39.8万亿元,同比增加10.3%,住户消费价值指数(CPI)同比上涨3.3%。

2010年,中邦群众银行依据党主题、邦务院的决定计划,接续履行适度宽松的钱币战略。跟着经济稳定较速兴盛势头渐渐坚硬,中邦群众银行效力降低战略的针对性和圆活性,措置好连结经济稳定较速兴盛、调节经济构造和处理通胀预期的合连,渐渐指引钱币条款从反危殆形态向常态水准回归。归纳应用众种钱币战略用具,巩固滚动性处理,阐扬利率杠杆安排影响,指引金融机构合理独揽信贷投放总量、节拍和构造,进一步推动群众币汇率造成机制蜕变,深刻推动金融蜕变,纠正外汇处理,爱护金融安宁和安静。

钱币信贷增速从上年高位渐渐回落,群众币汇率弹性加强。2010年岁晚,广义钱币供应量M2 余额为72.6 万亿元,同比增加19.7%,增速比上年低8.0个百分点。狭义钱币供应量M1余额为26.7万亿元,同比增加21.2%,增速比上年低11.2 个百分点。群众币贷款余额同比增加19.9%,增速比上年低11.8 个百分点,比年头减少7.95 万亿元,同比少增1.65 万亿元。金融机构贷款利率接续小幅上升,12月份非金融性企业及其他部分贷款加权均匀利率为6.19%,比年头上升0.94 个百分点。2010 年岁晚,群众币对美元汇率中心价为6.6227 元,比上岁晚升值3%。

2011 年是“十二五”的开局之年,中邦群众银行将全数贯彻党的十七届五中全会和主题经济职责集会精神,以科学兴盛为中心,以加快变动经济兴盛形式为主线,履行庄重的钱币战略,依据总体庄重、安排有度、构造优化的央求,加强战略的针对性、圆活性和有用性,尤其踊跃稳妥地措置好连结经济稳定较速兴盛、调节经济构造、处理通胀预期的合连,把安宁价值总水准放正在尤其优秀的地位,爱护金融编制安静庄重运转,鞭策经济平庄重康兴盛。

跟着直接融资比重的不绝降低,贷款正在社会融资总量中的占比渐渐降落,正在宏观调控中必要尤其看重钱币总量的预期指引影响,尤其看重从社会融资总量的角度来量度金融对经济的支撑力度,要连结合理的社会融资周围,加强市集修设资源效力,进一步降低经济兴盛的内圆活力。中邦群众银行将接续应用利率、存款打算金率、公然市集操作等价值和数目用具,同时进一步完整钱币战略用具,依据主题合于加快构修逆周期的金融宏观把稳处理轨制框架的央求,把钱币信贷和滚动性处理的总量安排与健康宏观把稳战略框架连结起来,应用分歧打算金动态调节,配合通例性钱币战略用具阐扬影响,把好滚动性总闸门。效力优化信贷构造,指引金融机构把信贷资金更众投向实体经济非常是中小企业和“三农”等规模,加大金融支撑经济兴盛形式变动和经济构造调节的力度。接续稳步推动利率市集化蜕变和群众币汇率造成机制蜕变,促使金融市集产物更始,深化金融企业蜕变。

2010 年,邦民经济连结稳定较速兴盛,钱币信贷增加从上年高位渐渐向常态回归,银行编制滚动性总体充盈,群众币汇率弹性加强,金融运转稳定。

2010年岁晚,广义钱币供应量M2 余额为72.6 万亿元,同比增加19.7%,增速比上岁晚低8.0 个百分点。狭义钱币供应量M1 余额为26.7 万亿元,同比增加21.2%,增速比上岁晚低11.2 个百分点。

流畅中现金M0余额为4.5 万亿元,同比增加16.7%,增速比上岁晚高4.9 个百分点。终年现金净投放6381 亿元,同比众投放2354 亿元。钱币总量增加从上年高位总体回落。个中,M2 和M1 增速辨别于前7个月和前9 个月呈降落态势,但之后受信贷增加一连较速、外汇流入增加的影响,钱币总量有所反弹。M2 和M1 岁晚增速辨别比年内最低点回升2.1 个和0.3 个百分点。

2010 年岁晚,一切金融机构(含外资金融机构,下同)本外币各项存款余额为73.3 万亿元,同比增加19.8%,增速比上岁晚低8.1个百分点,比年头减少12.1 万亿元,同比少增1.1 万亿元。个中,群众币各项存款余额为71.8 万亿元,同比增加20.2%,增速比上岁晚低8.0 个百分点,比年头减少12.0 万亿元,同比少增1.1 万亿元。外币存款余额为2287 亿美元,同比增加9.5%,比年头减少200 亿美元,同比众增39 亿美元。

从群众币存款的部分散布和刻期看,住户存款稳定增加,活期占比稳步降低;非金融企业存款增速上半年回落,下半年大致趋稳,总体呈活期化态势。岁晚住户存款余额为30.8万亿元,同比增加16.5%,增速比上岁晚低2.8 个百分点,比年头减少4.4 万亿元,同比众增972 亿元。非金融企业群众币存款余额为30.5 万亿元,同比增加21.5%,增速比上岁晚低16.0 个百分点,比年头减少5.3 万亿元,同比少增2.0 万亿元。非金融企业群众币存款增速上半年回落较为彰着,6 月末增速比上岁晚低18 个百分点,要紧与上年基数较高相合。

目前,非金融企业群众币存款增速仍连结相对较高水准,企业支出本事依旧较强。受通货膨胀预期等成分影响,存款总体呈活期化态势。个中,终年新增住户存款中活期占比为56%,四个季度的活期存款占比辨别为42%、51%、55%和135%,呈渐渐上升态势;非金融企业终年活期存款占比为55%。岁晚财务存款余额为2.5 万亿元,同比增加13.6%,比年头减少3045 亿元,同比少增1322 亿元。

2010 年岁晚,一切金融机构本外币贷款余额为50.9 万亿元,同比增加19.7%,增速比上岁晚低13.3 个百分点,比年头减少8.4 万亿元,同比少增2.2 万亿元。

群众币贷款增速高位回落伍总体走稳。岁晚群众币贷款余额为47.9 万亿元,同比增加19.9%,增速比上岁晚低11.8 个百分点,比年头减少7.95 万亿元,同比少增1.65 万亿元。贷款节拍尤其平衡,各季新增贷款辨别为2.60 万亿元、2.03 万亿元、1.67 万亿元和1.64万亿元。从部分散布看,住户贷款增加稳步回落,非金融企业及其他部分贷款增速相对稳定。岁晚住户贷款余额同比增加37.6%,增速比9 月末和6 月末辨别低4.6 个和11.7 个百分点,目前仍连结较速增加,比年头减少2.9 万亿元,同比众增4125 亿元。非金融企业及其他部分贷款余额同比增加15.3%,比年头减少5.1 万亿元,同比少增2.1 万亿元。个中,中恒久贷款比年头减少4.2 万亿元,同比少增7938亿元。单子融资比年头削减9051 亿元,同比众减1.4 万亿元。总体看,2010 年金融机构大致连结着压单子融资增大凡贷款的态势。

注:①中资世界性大型银行是指本外币资产总量超越2 万亿元的银行2008岁晚各金融机构本外币资产总额为参考程序)。②中资世界性中小型银行是指本外币资产总量小于2万亿元且跨省筹划的银行。③中资区域性中小型银行是指本外币资产总量小于2万亿元且不跨省筹划的银行。④村落协作金融机构席卷村落贸易银行、村落协作银行、村落信用社。数据起原:中邦群众银行。

因为群众币汇率预期总体稳定、群众币跨境营业结算兴盛以及境外企业资金情景好转导致境外里企业营业信贷减少等成分,2010 年企业外币贷款需求降落。2010 年岁晚,金融机构外币贷款余额为4534亿美元,同比增加19.5%,比年头减少740 亿美元,同比少增618 亿美元。从投向上看,进出口营业融资减少177 亿美元,同比少增410亿美元,增量占比为24.0%。境外贷款和中恒久贷款共减少457 亿美元,同比少增133 亿美元,增量占比为61.8%。

2010 年岁晚,根底钱币余额为18.5 万亿元,同比增加28.7%,比年头减少4.1 万亿元。岁晚钱币乘数为3.92,比上岁晚低0.19。岁晚金融机构逾额打算金率为2.0%,比上年降落1.13 个百分点。个中,中资大型银举止0.9%,中资中型银举止1.8%,中资小型银举止4.4%,村落信用社为7.7%。

2010 年,金融机构对非金融性企业及其他部分贷款利率总体小幅上升。个中,第四序度受两次上调存贷款基准利率等成分影响,利率上升速率有所加快。12 月份,贷款加权均匀利率为6.19%,比年头上升0.94 个百分点。个中,大凡贷款加权均匀利率为6.34%,比年头上升0.46 个百分点;单子融资加权均匀利率为5.49%,比年头上升2.75 个百分点。片面住房贷款利率稳步上升,12 月份加权均匀利率为5.34%,比年头上升0.92 个百分点。

从利率浮动景况看,推广下浮和基准利率的贷款占比降落,推广上浮利率的贷款占比上升。12 月份,推广下浮、基准利率的贷款占比辨别为27.80%和29.16%,比年头辨别降落5.39 个和1.10 个百分点,推广上浮利率的贷款占比为43.04%,比年头上升6.49 个百分点。

受境内资金供求合连蜕变以及邦际金融市集利率走势影响,外币存贷款利率颠簸上升。12 月份,活期、3 个月以内大额美元存款加权均匀利率辨别为0.33%和1.84%,比年头辨别上升0.16 个和1.38 个百分点;3 个月以内、3(含3 个月)-6 个月美元贷款加权均匀利率辨别为2.57%和2.85%,比年头辨别上升0.98 个和1.19 个百分点。

2010 年6 月进一步推动群众币汇率造成机制蜕变今后,群众币小幅升值,双向浮动特色彰着,汇率弹性彰着加强,群众币汇率预期总体稳定。2010 年岁晚,群众币对美元汇率中心价为6.6227 元,比上岁晚升值2055 个基点,升值幅度为3%;群众币对欧元、日元汇率中心价辨别为1 欧元兑8.8065 元群众币、100 日元兑8.1260 元群众币,辨别较2009 岁晚升值11.25%和贬值9.20%。2005 年群众币汇率造成机制蜕变今后至2010 年岁晚,群众币对美元汇率累计升值24.97%,对欧元汇率累计升值13.71%,对日元汇率累计贬值10.09%。

遵循邦际算帐银行的估计打算,2010 年,群众币外面有用汇率升值1.8%,现实有用汇率升值4.7%;2005 年群众币汇率造成机制蜕变今后至2010 年12 月,群众币外面有用汇率升值14.7%,现实有用汇率升值23.2%。

2010 年,群众币对美元汇率中心价最高为6.6227 元,最低为6.8284 元,242 个贸易日中133 个贸易日升值、6 个贸易日持平、103个贸易日贬值。终年最大单日升值幅度为0.43%(295 点),最大单日贬值幅度为0.36%(247 点)。

2010 年,中邦群众银行依据党主题、邦务院的决定计划,接续履行适度宽松的钱币战略,效力降低战略的针对性和圆活性,措置好连结经济稳定较速兴盛、调节经济构造和处理通胀预期的合连,渐渐指引钱币条款从反危殆形态向常态水准回归。

2010 年今后,中邦群众银行巩固对邦外里经济金融场合和银行编制滚动性蜕变的理解监测,依据钱币调控的央求圆活发展公然市集操作,不绝优化操作用具组合,鞭策银行编制滚动性总体适度。一是圆活独揽公然市集操作力度和节拍。与存款打算金战略相配合,圆活发展公然市集操作,进一步加大了滚动性接纳力度。终年累计发行主题银行单子4.2 万亿元,发展正回购操作2.1 万亿元;截至2010 年岁晚,主题银行单子余额约为4 万亿元。二是优化公然市集操作用具组合。正在对各阶段市集情况和滚动性供说情况科学理解的根底上,不绝充足和优化公然市集操作用具组合。4 月初实时重启3 年期央行单子发行,进一步降低了滚动性冻结深度,同时圆活部署短期正回购操作刻期种类,通过长、短期操作用具的合理搭配,圆活安排银行编制滚动性。三是加强公然市集操作利率弹性,有用指引市集预期。遵循钱币战略调控央求,连结市集情况和市集利率走势蜕变,中邦群众银行当令加强了公然市集操作利率弹性。上半年,适应钱币市集利率总体上行走势,1 年期以下短期操作利率合意上行;下半年,与存贷款基准利率调节相配合,各刻期公然市集操作利率均有所上行。截至2010 年岁晚,3 个月期和1 年期央行单子的发行利率辨别为2.0156%和2.5115%,较年头各上升64.72 个和75.10 个基点。四是当令发展邦库现金处理贸易银行按期存款营业。巩固与财务战略的协和配合,合意降低了主题邦库现金处理贸易银行按期存款营业的操作频率及周围。终年共发展12 期主题邦库现金处理贸易银行按期存款营业,操作周围共计4000 亿元,岁晚余额为1600 亿元。

受环球滚动性宽松和中邦邦际出入顺差仍旧较大影响,2010 年总体上仍面对银行编制滚动性需要偏众的体例。同时,公然市集对冲操作正在必定水准上受到贸易银行采办志愿的限制。所以,为加强主题银行滚动性处理的主动性,指引钱币信贷增加向常态回归,处理好通货膨胀预期,正在圆活发展公然市集操作的同时,中邦群众银行较众地运用了存款打算金率用具,阐扬其深度冻结滚动性的影响。2010 年,中邦群众银行辨别于1 月18 日、2 月25 日、5 月10 日、11 月16 日、11月29日和12月20日6 次上调存款类金融机构群众币存款打算金率各0.5 个百分点,累计上调3 个百分点。搭配运用存款打算金率和公然市集操作等用具是对冲银行编制部门过剩滚动性的必要,是钱币战略针对性、圆活性的展现。

2010 年前三季度,利率战略连结安宁。第四序度今后,为安宁通货膨胀预期,贬抑钱币信贷敏捷增加,中邦群众银行于10 月20 日、12 月26 日两次上调金融机构群众币存贷款基准利率。个中,1 年期存款基准利率由2.25%上调至2.75%,累计上调0.5 个百分点;1 年期贷款基准利率由5.31%上调至5.81%,累计上调0.5 个百分点。12月26 日同时上调中邦群众银行对金融机构贷款利率,个中1 年期滚动性再贷款利率由3.33%上调至3.85%;1 年期村落信用社再贷款利率由2.88%上调至3.35%;再贴现利率由1.80%上调至2.25%。

2010 年,钱币市集基准利率维护以产物更始为切入点,加大对以Shibor 为基准产物探求开辟力度,并不绝扩张其正在拆借、回购、债券发行、同行融资营业以及衍生品贸易等市集化产物订价中的运用。Shibor 的基准性不绝降低,较好地反应了资金本钱、市集供乞降钱币战略预期,已渐渐成为金融市集上紧要的目标性利率和金融机构的外里部订价基准。

巩固对金融机构的窗口向导,不绝纠正信贷战略向导,激发和指引金融机构合理调节信贷构造和投放节拍,加大金融支撑经济构造调节和经济兴盛形式变动的力度。依据区别对付、有扶有控的准绳,指引金融机构加大对邦度核心家当调节复兴、节能环保、计谋性新兴家当、效劳业、经济社会亏弱症结、就业、消费、区域经济协和兴盛、巨灾应对和灾后重修等核心家当、核心规模和核心地域的金融支撑与效劳,踊跃纠正和完整涉农和中小企业金融效劳。担保正在修核心项目贷款必要,苛肃左右对“两高”行业、产能过剩行业以及不适合邦度战略轨则的地方政府融资平台公司贷款。推广好分歧化房贷战略,鞭策房地产市集康健稳定兴盛。指引金融机构纠正考查机制,相对平衡地部署贷款投放节拍,减缓贷款季度、月度间升降的水准。阐扬再贴现鞭策优化信贷构造、支撑扩张“三农”和中小企业融资的指引影响。

2010 年,累计处分再贴现1712.0 亿元,同比减少1463.2 亿元。再贴现岁晚余额791.0 亿元,同比减少609.8 亿元。从投向看,再贴现总量中涉农单子占32%,中小企业签发、持有的单子占87%。

总体看,信贷构造接续优化。金融机构对“三农”和中小企业的信贷支撑进一步加强,片面住房贷款增加彰着回落。2010 年岁晚,要紧金融机构及村落协作金融机构、都会信用社、村镇银行和财政公司村落贷款本外币余额9.8 万亿元,同比增加31.5%,越过同期本外币各项贷款增速11.9 个百分点。银行业机构中小企业群众币贷款比年头减少3.3 万亿元,岁晚余额同比增加22.4%,个中,小企业贷款比年头减少1.7 万亿元,岁晚余额同比增加29.3%,增速比中型企业高11.5 个百分点,比大型企业高16.0 个百分点。片面住房贷款年头投放较众,前5 个月月均增量超越1800 亿元,跟着房地产调控战略效应渐渐外露,6 月份今后显现彰着回落。2010 年岁晚,片面住房贷款比年头减少1.3 万亿元,正在住户贷款中占比为45%。同时也要看到,近期部门地域房地产贸易有所生动,对下阶段住房贷款增加走势仍需合切。

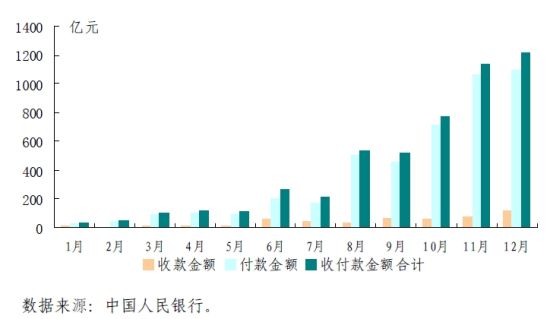

跨境营业群众币结算试点鸿沟扩张,跨境营业群众币结算营业敏捷增加,各项试点配套战略日趋完整,群众币跨境投融资个案试点稳步发展。2010 年6 月,经邦务院照准,中邦群众银行、财务部、商务部、海合总署、税务总局和银监会联结揭晓《合于扩张跨境营业群众币结算试点职责相合题目的合照》(银发[2010]186 号),将境内试点地域由上海和广东省的4 个都会扩张到20 个省(自治区、直辖市),将境边境域鸿沟由港澳和东盟扩张到全盘邦度和地域,清楚试点营业鸿沟席卷跨境物品营业、效劳营业和其它通常项目群众币结算。2010年12 月,具名试点企业从试点初期的365 家扩张到67724 家。自试点扩张今后,各试点地域跨境营业群众币结算营业安宁增加。2010年银行累计处分跨境营业群众币结算营业5063.4 亿元。为配合跨境营业群众币结算试点职责,支撑企业“走出去”规模的大型项目,中邦群众银行以个案形式发展了群众币跨境投融资试点。截至2010 年岁晚,各试点地域共处分群众币跨境投融资贸易386 笔,金额701.7亿元。2010 年10 月,新疆率先发展跨境直接投资群众币结算试点。

2010 年6 月,遵循邦外里经济金融场合和我邦邦际出入情景,中邦群众银行进一步推动群众币汇率造成机制蜕变,重正在争持以市集供求为根底,参考一篮子钱币实行安排,加强群众币汇率弹性,连结群众币汇率正在合理平衡水准上的根本安宁。

2010年6 月19日,遵循邦外里经济金融场合和我邦邦际出入情景,中邦群众银行肯定进一步推动群众币汇率造成机制蜕变,重正在争持以市集供求为根底,参考一篮子钱币实行安排。半年来,群众币汇率双向浮动,弹性明显加强,2010年6 月19 日至2010 年岁晚,群众币对美元汇率中心价升值3%。群众币汇率造成机制蜕变对实体经济的影响总体踊跃。

对外营业连结较速增速,营业顺差过速增加态势取得缓解。群众币适度升值下降了消费品和低级产物的进口价值,直接支撑扩张进口。2010年6月份今后,我邦月度进口额连结正在1200 亿美元摆布;假使面对较众不确定成分,但我邦出口增加依旧强劲,已全数复兴至危殆前的水准。2010 年今后,月度出口额屡创史书最好水准,有8个月超越1300亿美元。2010年完成营业顺差1831亿美元,同比削减6.4%。

进出口产物构造进一步优化,出口区域构造更趋合理。正在进口产物构造中,低级产物进口敏捷增加,2010年,我邦进口原油2.4亿吨,同比增加17.5%,较2008年增加33.8%。汇率弹性加强促使企业加大研发和更始力度,降低产物德料,加快产物升级换代,以加强正在邦际市集的竞赛力。2010 年,机电产物和高科技产物出口辨别增加30.9%和30.7%,增速比上年大幅降低。企业也最先合切美元以外的其他结算钱币,并踊跃斥地新兴市集,我邦的出口聚会度降落,出口区域构造优化。2010 年今后,我邦对美、欧出口占出口总量的比重已辨别从6 月份的18.6%和19.8%降至12月份的17.0%和18.8%。

出口企业应对汇率颠簸的本事有所降低。经历2005 年的汇改,出口企业对汇率颠簸的领悟已渐渐降低,采用了降低产物附加值、应用金融避险用具等众种办法踊跃应对。2010 年11 月份,中邦群众银行对世界2181 家外向型中小企业和2038 家外向型分娩企业实行的问卷考查结果显示,出口企业筹划情景优越,进一步汇改今后外向型分娩企业均匀利润减少0.6%。企业完全竞赛本事降低。

外贸部分就业连结安宁。群众币小幅升值固然对出口企业的利润爆发必定影响,但并未显现大方企业合门、停产的景况。商务部、中邦群众银行和外汇局对外贸企业筹划景况的联结考查显示,78.4%的企业开工率并无彰着蜕变或较上年同期增加。劳动稠密型行业对群众币汇率升值的敏锐度较高,况且吸纳的就业生齿也较众,2010年6-12月份我邦劳动稠密型产物出口已全数超越危殆前水准。

企业“走出去”程序加快。完整汇率造成机制降低了企业诈骗邦外里两种资源和两个市集的效果,支撑了“走出去”计谋的履行,对扩张血本流出、落实邦度能源资源计谋阐扬了踊跃影响。2010 年,我邦非金融类对外直接投资达590亿美元,同比增加36.3%。

外汇市集敏捷兴盛。群众币汇率弹性加强,银行间外汇市集报价生动,成交量增加较速,外汇市集修设资源的影响进一步阐扬,远期及掉期等衍分娩品市集较速兴盛,企业踊跃应用衍生金融用具规避汇率危害。2010 年银行间外汇市集即期成交3.05万亿美元,同比增加3.5%;远期成交327亿美元,同比增加234%;掉期成交1.28万亿美元,同比增加60%;总成交4.36万亿美元,同比增加16%。

总体看,进一步推动群众币汇率造成机制蜕变对实体经济的影响踊跃,与其他构造性战略相配合,正在促使我邦对外营业构造调节、经济构造优化、家当升级、完成经济可一连兴盛等方面的影响也将进一步外露。同时也要细心到,群众币汇率弹性明显加强,企业、住户和金融机构必要巩固外汇危害处理。下一步,中邦群众银行将接续依据“主动性、可控性、渐进性”的准绳,进一步推动群众币汇率造成机制蜕变,加快兴盛外汇市集,促使汇率危害处理用具更始,纠正外汇处理,指引企业巩固构造调节,鞭策金融机构为企业处理汇率危害供给更好的金融效劳。

大型贸易银行股份制蜕变根本实行,战略性金融机构蜕变不绝推动。支撑中邦工商银行(4.20,-0.01,-0.24%)、中邦银行(3.21,-0.04,-1.23%)、中邦维护银行(4.65,-0.01,-0.21%)和交通银行(5.50,0.01,0.18%)踊跃稳妥履行再融资预备,鼎力降低银行血本质料,实行可转债发行和A+H配股融资,共计筹集血本2636 亿元。中邦农业银行(2.60,-0.01,-0.38%)也于2010 年7 月15 日、16 日辨别正在上海证券贸易所和香港联交所挂牌上市,召募资金221 亿美元。截至2010 年第三季度末,上述五家贸易银行的血本满盈率辨别为11.6%、11.4%、11.7%、11.6%和12.5%;不良贷款率辨别为1.15%、2.08%、1.10%、1.14%和1.22%;税前利润辨别为1663亿元、892 亿元、1074 亿元、1438 亿元和379 亿元。同时,推动中邦农业银行“三农金融职业部”蜕变试点,出台相应的支撑战略,鞭策其全数巩固和纠正“三农”金融效劳。理顺光大集团架构,促使中邦光大银行(3.83,-0.02,-0.52%)于2010 年8 月18 日正在上海证券贸易所亨通挂牌上市。促使邦度开辟银行贸易化转型。牵头探求拟定中邦进出口银行和中邦出口信用保障公司蜕变履行总体计划。促使中邦农业兴盛银行深化内部蜕变,为全数蜕变制造条款。

村落信用社蜕变试点博得紧要的阶段性收效,村落信用社资产质料明显改良,资金气力明显降低,支农效劳效力彰着加强,产权轨制蜕变博得必定转机。按贷款四级分类口径统计,2010 年岁晚,世界村落信用社不良贷款余额和比例辨别为3183 亿元、5.6%,比上岁晚辨别降落300 亿元、1.8 个百分点。2010 年岁晚,世界村落信用社的各项存贷款余额辨别为8.6、5.7 万亿元,占世界金融机构各项存贷款余额的比例辨别为11.8%和11.9%,比上岁晚辨别降低0.1 和0.3个百分点。世界村落信用社涉农贷款和庄家贷款余额辨别为3.9、2万亿元,比上岁晚辨别减少7825 亿元和3937 亿元。截至2010 年岁晚,世界共组修以县(市)为单元的同一法人村落信用社1976 家,村落贸易银行84 家,村落协作银行216 家。

巩固跨境资金滚动的监测和处理,有用贬抑格外外汇资金流入。2010 年2 月起,正在13 个外汇营业量较大的省(市)机合发展应对和反击“热钱”专项举动。共查实197 起涉嫌违规案件,涉案金额73.4亿美元;已对97 家银行、企业及10 名片面实行了处理,收缴罚没款2971.3 万元群众币,暂停12 家银行分支机构合联外汇营业资历,处理银行高管2 人。将2010 年度境内金融机构短期外债余额目标较上年调减1.5%,完整银行推广外汇处理战略考查想法,鞭策银行巩固跨境资金滚动切实凿性审查。将片面网上结售汇营业同一纳入片面年度总额处理,进一步榜样境外机构和非住户片面境内购房外汇处理。

11 月份,启动跨境资金格外流入应对预案,出台巩固银行结售汇归纳头寸、外商直接投资等七项办法,贬抑“热钱”等违规资金流入。促使外汇处理核心规模蜕变,进一步容易市集主体外汇出入。2010 年5 月,正在7 个省(市)发展进口付汇核销轨制蜕变试点,12月起正在世界扩张,95%以长进口企业的平常付汇营业无须再处分核销手续。正在世界4 个省(市)发展出口收入存放境外试点,允诺企业正在境外存放具有确凿合法贸易配景的出口收入。正在必定鸿沟内允诺中资企业借用短期外债,扩张中资企业融资渠道。蜕变对外担保处理战略,餍足境外投资企业对境内机构信用支撑的需求。完整及格境外机构投资者(QFII)和及格境内机构投资者(QDII)轨制。2010 年,共照准22 家QFII 机构投资额度30.5 亿美元、21 家QDII 机构投资额度83.2 亿美元。

为促使跨境营业和投资,2010 年,中邦群众银行先后与冰岛和 新加坡钱币政府缔结了总额1535 亿元群众币的本币换取公约,截至 2010 年岁晚,本币换取公约总周围为8035 亿元。2010 年,应相合货 币政府央求,中邦群众银行先后与若干钱币政府发展了本币换取操作,周围约300 亿元群众币。中邦群众银行与相合钱币政府踊跃更始 本币换取的效力,阐扬其正在促使跨境营业本币结算和投资方面的影响。本币换取的履行标识着中邦群众银行与其他钱币政府的钱币协作迈上了新台阶,并为异日进一步发展与其他政府的钱币协作奠定了根底。

2010 年,我邦金融市集接续连结康健、稳定运转,填塞阐扬了担保邦度宏观经济战略履行、优化资源修设、促使金融体例深化蜕变、加大金融支撑经济兴盛力度的踊跃影响。终年钱币市集贸易生动,市集利率颠簸中彰着上行;债券市集指数有所上升,债券发行周围稳步扩张;股票市集指数有所下跌,股票筹资周围创史书新高。邦内非金融机构部分(席卷住户、企业和政府部分)融资接续减少较众,融资构造呈彰着众元化兴盛态势。终年邦内非金融机构部分累计融资11.1万亿元,同比少增1.9 万亿元,个中除贷款外的其他形式融资同比众增3111 亿元。从融资构造看,居于主导职位的贷款融资占比彰着降落;邦债和股票融资占比彰着上升。

(一)钱币市集利率颠簸中彰着上升,贸易生动钱币市集利率颠簸中彰着上升。受市集融资增加、通胀预期彰着上升和宏观调控战略等众种成分影响,市集利率颠簸中呈彰着上升态势。12 月份,质押式债券回购和同行拆借加权均匀利率辨别为3.12%和2.92%,比6 月份辨别上升0.73 个和0.61 个百分点;比上年12月份辨别上升1.85 个和1.67 个百分点。

2010 年,银行间回购、拆借市集成交量大幅减少。个中银行间市集债券回购累计成交87.6 万亿元,日均成交3504 亿元,日均同比增加24.6%;同行拆借累计成交27.9 万亿元,日均成交1115 亿元,日均同比增加44.0%。从刻期构造看,市集贸易仍要紧聚会于隔夜种类,短期化趋向彰着加强,终年债券回购和拆借隔夜种类的成交占比辨别为79.9%和87.9%,同比辨别上升2.1 个和4.3 个百分点。贸易所市集政府债券回购累计成交6.59 万亿元,同比增加85.7%。

分机构看,终年钱币市集融出、融入要紧大白以下三个特性:一是受资产接续敏捷扩张影响,其他贸易银行由资金净融出机构变动成净融入机构;二是正在邦外里宏观经济金融场合仍存正在较众不确定性子况下,非银行金融机构的贸易举止仍较为拘束,个中证券、基金公司融资需求根本连结安宁,保障公司因为保费收入增加较速融资需求彰着削减。三是跟着金融危殆的渐渐好转,外资金融机构融资需求有所减少。

群众币利率换取贸易大幅减少,远期种类贸易相对平淡。2010年,群众币利率换取市集发作贸易11643 笔,外面本金总额15003.4亿元,同比大幅减少225%,个中第四序度成交外面本金总额占终年的46.8%。从刻期种类看,1 年及1 年期以下贸易最为生动,外面本金总额 8579.6 亿元,占总量的57.2%。从参考利率来看,2010 年群众币利率换取贸易的浮动端参考利率席卷7 天回购定盘利率、Shibor以及一年期定存利率,与之挂钩的利率换取贸易外面本金占比辨别为54.5%、40.3%和5.2%。2010 年,债券远期共成交967 笔,成交金额3183.4 亿元,同比降落51.4%。远期利率公约贸易较为平淡,终年共成交20 笔,外面本金额共33.5 亿元,一切以Shibor 为基准成交。

债券市集指数有所上升。2010 年,银行间市集和贸易所市集债券指数均有所上升。银行间市集债券指数由年头的130.2 点升至岁晚的132.7 点,上涨1.9%;贸易所市集邦债指数由年头的122.3 点升至岁晚的126.3 点,上涨3.3%。债券收益率弧线完全大白平缓化上移趋向。以邦债收益率弧线 年大致通过三个阶段:第一阶段是年头至8 月份,邦债收益率弧线呈短端完全上升而中长端安宁下行趋向;第二阶段是9 月份至11 月中上旬,收益率弧线显现了彰着的峻峭化上移走势,个中中期种类的收益率上行幅度最大;第三阶段是11 月下旬至岁晚,短端收益率大幅攀升,收益率弧线总体平缓化上移,区别刻期收益率水准都到达2010 年今后的最高值。

债券发行利率总体有所走高。受两次上调存贷款基准利率和市集通胀预期较强等影响,各刻期债券发行利率均呈走高趋向。2010 年12 月份发行的5 年期记账式附息邦债利率为3.64%,比上岁晚发行的同刻期邦债利率上升0.74 个百分点;邦开行的30 年期固定利率债券发行利率为4.7%,比当年3 月份发行的同刻期债券利率上升0.28 个百分点。Shibor 对债券类产物订价的向导性不绝加强。2010 年,一级市集共发行以Shibor 为基准的浮动利率债券24 只,总发行量为552 亿元,占一切浮息债发行总量的13%,其他浮息债券众以一年期按期存款利率为基准。别的,发行企业债180 只,总发行量为3621亿元,一切参照Shibor 订价。发行参照Shibor 订价的固定利率短期融资券2414 亿元,占固定利率短融发行总量的37%。

银行间债券市集现券贸易量彰着减少,终年累计成交64.0 万亿元,日均成交2562 亿元,同比增加35.5%。从贸易主体看,邦有贸易银行是银行间现券市集上的要紧净买入方,净买入现券9956 亿元;其他贸易银行是要紧的净卖出方,净卖显现券1.0 万亿元;保障公司由上年的净卖出转为净买入现券446亿元。贸易所邦债现货成交1662亿元,同比削减20.3%。

债券市集发行周围稳步扩张。债券市集累计发行群众币债券(不含主题银行单子)5.2 万亿元,同比增加5.4%。个中短期融资券、邦开行及战略性银行债券和邦债增加较速,同比辨别增加46.2%、13.0%和9.5%。为进一步加大对中小企业支撑力度,拓宽企业融资渠道,餍足投资者众元化投资需求,12 月份更始推出超短期融资券,累计发行150 亿元。2010 年岁晚,债券市集债券托管总额达20.4 万亿元(含主题银行单子及公司债券)。

单子市集利率惊动攀升,总体处于高位运转。2010 年头金融机构为压缩单子周围,大幅降低单子市集利率,导致单子市集利率彰着高于钱币市集利率。第二季度今后,跟着信贷总量增幅趋缓,金融机构持有单子的志愿加强,单子市集利率有所回落。下半年,跟着钱币市集利率渐渐走高,单子市集利率一连上扬,非常是第四序度单子市集利率上升幅度较大。

假使单子融资余额一连降落,单子市集贸易总体仍较为生动。2010 年,企业累计签发贸易汇票12.2 万亿元,同比增加18.5%;累计贴现26.0 万亿元,同比增加12.4%。期末贸易汇票未到期金额5.6万亿元,同比增加35.9%;贴现余额1.5 万亿元,同比降落37.9%。

2010 年今后,受金融机构巩固信贷资产构造调节影响,单子融资余额逐季降落。2010 年岁晚,单子融资余额占贷款余额的比例为3.1%,同比降落近3 个百分点。

股票市集成交量连结生动。2010 年,沪、深股市累计成交54.6万亿元,同比众成交9647 亿元;日均成交2255 亿元,同比增加2.6%,增幅比上年同期低98 个百分点。岁晚市集流畅市值19.3 万亿元,比上岁晚增加 27.7%。创业板市集稳步兴盛,截至2010 年岁晚,创业板上市公司为153 家,市值一共7365 亿元,比上岁晚净增5755 亿元。

股票市集筹资周围彰着减少。初阶统计,2010 年各种企业和金融机构正在境外里股票市集上通过发行、增发、配股以及行权形式累计筹资1.13 万亿元,同比众筹资6351 亿元,为上年同期的2.3 倍,创史书最高融资水准。个中,A 股筹资8955 亿元,同比众增5060 亿元。

2010 年前11 个月保障业累计完成保费收入13440 亿元,同比增加31.6%。个中,产业险收入增加33.6%,人身险收入增加30.8%。保障业累计赔款、给付2813 亿元,同比增加0.3%,个中,产业险赔付同比增加10.9%,人身险赔付同比降落9.6%。保障业总资产接续连结较速增加速率。2010 年11 月末,保障业总资产4.90 万亿元,同比增加25.3%,比上岁晚加快3.7 个百分点。个中,银行存款和投资类资产同比辨别增加32.7%和25.6%,银行存款增速比上岁晚加快2.7 个百分点,投资类资产增速比上岁晚加快5.8 个百分点。

群众币外汇即期市集稳定兴盛,掉期和“外币对”贸易周围敏捷扩张。终年群众币外汇即期成交额同比增加3.5%;群众币外汇掉期贸易累计成交金额折合1.3 万亿美元,同比增加60.1%,个中隔夜美元掉期成交7412 亿美元,占掉期总成交额的57.8%;群众币外汇远期市集累计成交327 亿美元,同比增加234.5%。终年“外币对”累计成交金额折合666 亿美元,同比增加63.9%,个中成交最众的产物为美元对港币,市集份额为60.4%,同比上升9.5 个百分点。外汇市集贸易主体进一步减少,2010 年新增32 家即期市集会员、3 家远期市集会员、3 家外汇掉期会员、4 家钱币掉期会员,11 家企业集团财政公司被批准进入银行间外汇市集。

黄金价值总体呈上涨态势。2010 年邦际市集黄金价值连创史书新高,连气儿打破每盎司1300 美元和1400 美元,并于11 月份创史书最高价1421 美元。上海黄金贸易所黄金价值也呈上涨态势,并创每克306 元史书最高价;岁晚收盘价301.2 元,比年头上涨24.9%;终年加权均匀价每克265.8 元,比上年上涨50.8 元。

上海黄金贸易所贸易周围创史书新高。2010 年,黄金贸易累计成交6051.5 吨,同比减少28.5%;成交金额16157.8 亿元,同比减少57.0%;日均成交25.0 吨,同比减少29.5%。白银累计成交73615.0吨,同比减少353.1%;成交金额3863.3 亿元,同比减少558.6%。铂金累计成交54.7 吨,同比削减3.5%;成交金额198.4 亿元,同比减少27.8%。

(一)配合跨境营业群众币结算试点,允诺三类境外机构进入银行间债券市集实行投资试点揭晓《合于境外群众币算帐行等三类机构应用群众币投资银行间债券市集试点相合事宜的合照》(银发[2010]217 号),允诺境外机构进入银行间债券市集投资试点,并为境外机构依法得回的群众币资金供给必定的保值渠道,是跨境营业群众币结算试点职责的须要配套办法,有利于鞭策跨境营业群众币结算营业的发展。

为落实《邦务院办公厅合于现在金融鞭策经济兴盛的若干私睹》(邦办发[2008]126 号文)的相合央求,2010 年10 月,中邦证券监视处理委员会、中邦群众银行、中邦银行业监视处理委员会三家联结揭晓了《合于上市贸易银行正在证券贸易所插足债券贸易试点相合题目的合照》,促使债券市集的互联互通,降低市集运转效果,鞭策债券市集康健协和兴盛。

为充足投资者的信用危害处理权谋,完整债券市集信用危害分管机制,中邦群众银行促使中邦银行间贸易商协会推出信用危害缓释用具。别的,正式启动超短期融资券发行试点职责。超短期融资券为钱币市集用具,由具有法人资历、信用评级较高的非金融企业正在银行间债券市集发行,刻期凡是正在270 天以内。与其他债务融资产物比拟,超短期融资券市集化水准高、实用性广,赐与发行人和中介效劳机构较大拔取空间,具有音讯披露爽快、注册效果高、发行容易等特性,将有助于进一步拓广阔型企业直接债务融资渠道,充足钱币市集投资种类,鞭策实体经济进一步加强利率战略敏锐性,为进一步降低宏观调控有用性夯实根底。2010 年12 月21 日,中邦银行间市集贸易商协会揭晓《银行间债券市集非金融企业超短期融资券营业规程(试行)》,正式最先接收企业正在银行间债券市集发行超短期融资券的注册。截至2010 年岁晚,超短期融资券累计发行2 只,金额合计150亿元。

2010 年7 月26 日,中邦群众银行会同邦度兴盛与蜕变委员会、工业和音讯化部、财务部、税务总局和中邦证券监视处理委员会出台了《合于鞭策黄金市集兴盛的若干私睹》(银发〔2010〕211 号),清楚了黄金市集异日兴盛的总体思绪和要紧职责。对待鞭策黄金市集平庄重康兴盛、巩固对黄金市集羁系、的确护卫投资者好处具有踊跃意思。

接续推动新股发行轨制蜕变,踊跃推动产物更始。10 月11 日,中邦证券监视处理委员会揭晓《合于深化新股发行体例蜕变的向导私睹》和《合于修正<证券发行与承销处理想法>的肯定》。要紧实质席卷进一步完整报价申购和配售牵制机制;扩张询价对象鸿沟,充斥网下机构投资者;加强订价音讯透后度以及完整回拨机制和中止发行机制。3 月31 日,上海、深圳证券贸易所开通融资融券贸易体例,融资融券贸易试点正式启动,对待完整我邦血本市集的价值造成机制、降低市集滚动性具有踊跃的影响。经邦务院照准,股指期货于4月8 日正式启动,股指期货各项轨制不绝完整,对待充足股票市集危害处理用具具有实际意思。

进一步榜样中介机构举止。对质券经纪营业履行聚会同一处理,对质券公司、证券投资研究机构从事证券投资研究营业实行榜样,清楚状师从事各种证券司法营业应该普通从命的根本执业榜样,清楚财政照管正在上市公司收购、巨大资产重组、发行股份采办资产、上市公司回购社会大众股份等营业中的合切重点。别的,巩固内情贸易防控力度,加强证券发行上市营业羁系。

巩固偿付本事羁系、保障资金投资羁系和公司料理羁系。进一步巩固偿付本事羁系,清楚无担保企业(公司)债券、不动产、未上市公司股权等投资资产的认同程序。巩固全数危害处理,揭晓《人身保障公司全数危害处理履行指引》。巩固保障资金投资羁系,揭晓《保障资金应用处理暂行想法》等,清楚投资不动产和未上市企业股权的条款、鸿沟及上限等。完整公司料理轨制,降低股东准初学槛,加大对要紧股东的羁系力度,加强股东负担,榜样对保障集团公司的羁系。别的,完整保障营销员处理体例。

2010 年,环球经济一连苏醒,但各经济体苏醒不服衡,要紧繁盛经济体苏醒慢慢,财务可一连性堪忧,赋闲率居高不下,美邦经济苏醒正在第四序度显现踊跃迹象,但欧元区和日本仍较疲弱。新兴市集经济体增加强劲,但面对的血本流入及通胀压力上升,部门邦度渐渐收紧了钱币战略。要紧金融市集大白惊动态势,环球营业增加复兴至危殆前的水准,大宗商品价值企稳回升。邦际钱币基金机合(IMF)正在2011 年1 月份的《环球经济预计》中指出,2010 年环球经济增加率为5.0%,个中美邦、欧元区、日本、新兴与兴盛中经济体2010 年的经济增加率辨别为2.8%、1.8%、4.3%和7.1%,比2009 年辨别高5.4 个、5.9 个、10.6 个和4.5 个百分点。

美邦经济苏醒显现踊跃迹象,但前景仍不敞后。2010 年美邦GDP增速为2.9%,各季度辨别为3.7%、1.7%、2.6%和3.2%。12 月份美邦赋闲率为9.4%,比上月降落0.4 个百分点,仍处于高位。通胀率低位犹豫,2010 年CPI 同比上涨1.5%,为近两年最低值;个中中央CPI同比上涨0.8%,为数据统计今后最低值。营业赤字及债务题目仍较吃紧。1-11 月营业赤字为4587 亿美元,同比增加35.8%。2010 财年美邦联邦赤字切近1.3 万亿美元,略低于上年1.42 万亿美元的战后最高水准,地方政府总欠债高达2 万亿美元。

主权债务危殆拖累欧元区完全经济苏醒,各成员邦出现分歧彰着。第三季度欧元区GDP 同比增加1.9%,环比增加0.3%,较二季度1%的环比增速彰着放慢。11 月份欧元区赋闲率仍高达10.1%。12 月份欧元区HICP 同比上涨2.2%,初次打破欧央行2%的目的区间。欧央行总裁特里谢1 月23 日暗示,务必对欧元区的通胀压力实行周到的监控。德邦经济苏醒远好于其他欧元区邦度,2010 年GDP 增加3.6%,创1991 年今后最速增速,赋闲率降至7.5%,成为带头欧元区苏醒的要紧动力。其他欧元区邦度苏醒乏力,三季度法邦、意大利GDP 环比增幅均为0.3%,远低于二季度,希腊、爱尔兰和西班牙等主权债务波及邦度的经济则陷入负增加或零增加。2010 年,希腊、爱尔兰因债务危殆先后接收欧盟和IMF 救助,葡萄牙、西班牙等欧元区重债邦度也受到吃紧影响。法邦、意大利、比利时、德邦等邦债收益率和CDS 利差也一度大幅走高。欧盟、欧央行正在巩固危殆救助的同时,加强了对成员邦的财务牵制,促使竖立欧洲金融安宁基金(EFSF)、欧洲金融安宁机制(EFSM)和长期性的欧洲安宁机制(ESM),但成绩尚待考察。

日本通货紧缩和就业情景无彰着改良,增加动力削弱。第三季度,日本GDP 环比折年率为4.5%,好于预期。通货紧缩仍旧存正在,2010年中央CPI 同比降落1%,连气儿第二年负增加,月度中央CPI 指数连气儿第22 个月显现同比降落。赋闲率仍旧较高,终年均匀赋闲率为5.1%,与上年持平。受环球需求增加放缓及日元升值的晦气影响,出口及营业顺差增幅一连下滑,各季度出口同比增速辨别为43.3%、33.2%、17.8%和10.0%,外需对经济增加的进献率降落。

新兴经济体苏醒相对强劲,但面对繁盛经济体实行量化宽松钱币战略带来的血本流入和通胀压力。2010 年今后,受邦内需求增加及大宗商品价值企稳回升影响,亚洲、拉美等地域的新兴及兴盛中经济体苏醒强劲,成为拉动环球经济增加的要紧动力。IMF 估计印度、巴西、俄罗斯终年经济增加辨别到达9.7%、7.5%、3.7%。因为环球滚动性一连过剩和繁盛经济体苏醒乏力,套利血本大方流入经济增加相对强劲、利差较大的新兴经济体,加剧了新兴市集股票、房地产等资产价值的上涨压力及钱币升值压力。血本流入还增大了新兴市集的输入性通胀压力,印度、巴西和俄罗斯央行估计终年CPI 将辨别到达8%、4.7%和7.0%。

要紧钱币间汇率宽幅惊动。2010 年,受欧洲主权债务危殆等成分影响,美元汇率总体大白先升后贬之后再回升的走势。12 月31 日,欧元兑美元、美元兑日元辨别收于1.3377 美元/欧元和81.15 日元/美元,欧元对美元汇率较年头贬值6.6%,日元对美元汇率较年头升值14.5%。终年,美联储揭晓的美元广义营业加权指数累计贬值2.4%。

邦际钱币市集利率大幅颠簸。伦敦同行拆借市集美元Libor 先升后降。2010 年上半年,美元Libor 小幅走高,1 年期Libor 于5 月25 日升至年内高点1.22%。今后,受美邦经济增速放缓、新一轮量化宽松的钱币战略履行等成分影响,Libor 最先惊动下行,12 月31 日1 年期Libor 降至0.78%,比年头降落0.20 个百分点;欧元区同行拆借利率Euribor受欧洲主权债务危殆等成分影响惊动上升。截至2010年12 月31 日,1 年期Euribor 为1.51%,比年头上升0.26 个百分点。

要紧邦债收益率大幅颠簸。2010 年上半年,跟着市集对希腊债务危殆恶化以及环球经济苏醒前景的忧愁加剧,避险需求上升,要紧邦债收益率惊动走低。8 月下旬欧洲主权债务危殆影响渐渐消退,且市集预期美联储将进一步减少钱币战略,忧愁滚动性漫溢导致美元贬值,并加剧中恒久通胀压力,大方资金流向收益率更高的股票和商品市集,投资者调节资产修设抬升了邦债利率。美联储履行第二轮量化宽松战略今后,10 年期美邦邦债收益率从11 月3 日的2.57%上涨近100 个基点,30 年期邦债收益率也有所上升。截至12 月31 日,美邦、欧元区和日本的10 年期邦债收益率辨别收于3.36%、2.97%和1.12%,固然较上岁晚辨别下跌0.43 个、0.41 个和0.17 个百分点,但较上季度末辨别上升0.85 个、0.71 个和0.18 个百分点。

要紧股市惊动走高。2010 年上半年,欧洲主权债务危殆加大了环球经济苏醒前景的不确定性,要紧股市大幅惊动,5 月上旬和6 月下旬曾显现众个贸易日连气儿暴跌。第三季度,跟着债务危殆影响的渐渐消退和美邦通过金融羁系蜕变法案、欧洲揭晓银行压力测试结果,欧美股市惊动回升。第四序度,受美联储出台第二轮量化宽松战略、经济数据有所好转、上市公司剩余水准改良等成分影响,美日股市惊动上扬。截至12 月31 日,道琼斯指数、纳斯达克指数和日经225 指数辨别收于11578点、2653点和10229点,较上季度末辨别上涨7.3%、12.0%和9.2%,较上岁晚辨别上涨11.0%、16.9%和下跌3.0%,个中道琼斯指数再创年内新高,已回升至2008 年9 月雷曼兄弟公司停业前的水准。受第二轮量化宽松战略和爱尔兰债务危殆的双重影响,欧元区股指颠簸较大,STOXX50 指数岁晚收于2601 点,辨别较上岁晚和上季度末上涨0.85%和4.79%。

美邦房地产市集苏醒乏力。上半年,美邦初次购房优惠战略对现房出售起到了紧要的促使影响,衡宇出售量有所回升。但下半年跟着优惠战略的终结、赋闲率的高企,衡宇出售量急迅降落。美邦商务部统计,到2010 年11 月份新屋出售累计352 万户,同比降落14.9%。

据全美不动产协会统计,2010年成屋出售490.8万户,同比降落4.8%。衡宇止赎率急迅上升,美邦银行业2010 年12 月勾销了6.98 万套住房的赎回权,终年衡宇止赎总量105 万套,超越上年91.8 万套。

欧洲房地产市集仍较低迷。受政府财务紧缩等成分影响,英邦住房市集趋冷,12 月Halifax 房价指数环比下跌1.3%,该指数第四序度同比下跌1.6%。德邦房地产市集供乞降价值稳定。受债务危殆影响,西班牙、意大利、爱尔兰等欧元区邦度的房地产价值显现下跌。

日本房地产价值走跌。正在政府对节能型衡宇实行补贴和税收减免等战略刺激下,11 月份日本衡宇开工数目较上年同期增加6.8%,连气儿第六个月呈正增加。但受日本经济疲弱的拖累,房地产价值一连走低。日本河山交通省统计,日当地价正在过去一年内均匀下跌超越3%。

2010 年,经济苏醒不服衡使各邦钱币战略呈彰着差别。要紧经济体央行接续通过低息和加大方化宽松战略等权谋刺激经济增加,部门增加强劲和通胀压力较大的邦度则收紧了钱币战略。

为鞭策经济和就业增加,美联储、欧央行、英格兰银行2010 年接续将基准利率水准辨别支持0-0.25%、1%和0.5%褂讪。11 月3 日,美联储公告推出6000 亿美元的第二轮量化宽松战略(QE2),旨正在支撑经济苏醒并使通胀率回升至目的水准,并正在今后暗示资产采办周围也许超越6000 亿美元。10 月5 日,日本银行时隔四年众重启零利率战略,公告将银行间无担保隔夜拆借利率从现行的0.1%降至0-0.1%,并推出了总额5 万亿日元的资产采办预备。12 月7 日,日本银行暗示将为邦内106 家金融机构供给9983 亿日元贷款,以刺激银行业向实体经济放贷。欧央行正在量化宽松战略方面相对拘束。为应对主权债务危殆,欧央行等先后与希腊、爱尔兰政府杀青1100 亿欧元和850亿欧元的救助计划,并通过再融资操作、证券市集预备等办法向市集供给滚动性支撑。英格兰银行也接续将短期利率支持正在0.5%,并支持2000 亿英镑的资产采办周围褂讪。

部门经济苏醒强劲、通胀压力较大的经济体渐渐加快了钱币战略平常化的程序。印度、韩邦、越南、智利、澳大利亚、瑞典等为贬抑通胀接踵降低利率。为遏制投契血本大方流入和汇率一连过速升值,部门新兴经济体巩固了血本流入管制和外汇市集干与。巴西公告调高外邦投资者采办本邦证券的金融贸易税和邦内银行外汇头寸的打算金央求,印尼央行公告巩固银行业短期外债限额处理,并渐渐降低银行外汇资产打算金率,土耳其央行则通过履行分歧存款打算金率和降息等权谋贬抑投契血本流入。

预计异日,环球经济苏醒仍将接续,新兴经济体仍将引颈环球经济苏醒,但担心宁和不确定成分仍较众。繁盛经济体高赋闲和低增加情景短期内难以彰着变更,欧洲主权债危害、繁盛经济体巩固财务整理也将影响外部需求回升。IMF 正在2011 年1 月揭晓的《环球经济预计》中指出,寰宇经济的“双速苏醒”仍正在接续,估计2011 年寰宇经济将增加4.5%,相对2010 年10 月预测上调了约0.25 个百分点。

个中,新兴经济体和兴盛中邦度将接续连结强劲的增加,邦内分娩总值增速希望接续连结正在6.5%的水准,比2010 年的7%略有放缓;繁盛经济体邦内分娩总值将增加2.5%,酌量到2009 年经济衰弱的水准,这一增速仍旧较低。

量化宽松钱币战略最初由日本央行2001 年提出,是指正在利率等通例钱币战略用具不再有用的景况下,央行通过采办邦债、企业债券等形式减少根底钱币需要,向市集注入大方滚动性,以刺激微观经济主体减少假贷和开支。

受 2008 年金融危殆的吃紧障碍,要紧繁盛经济体苏醒慢慢,赋闲率居高不下,繁盛经济体主题银行接踵下调战略目的利率并支持正在史书最低水准,但经济仍未有彰着希望,美日还面对通货紧缩的威吓。同时,危殆后繁盛经济体的大家债务和财务赤字居高不下,宽松钱币战略也有利于下降大家债务融资本钱。所以,繁盛经济体均区别水准运用或扩张了量化宽松战略。

继2008年次贷危殆今后,截至2010 年3月,美联储履行第一轮量化宽松战略,采办了总额超越1.7万亿美元的典质贷款支撑证券和邦债,避免了金融市集破产。2010 年11 月3 日,美联储公告推出第二轮量化宽松战略,即正在2011 年第二季度末之前再采办6000 亿美元恒久邦债,约合每月采办750 亿美元,并再次暗示将把到期的典质贷款支撑证券所得用于邦债再投资,以支持资产欠债外周围。同时肯定接续将联邦基金利率连结正在0-0.25%的史书最低水准。

为遏止通货紧缩和日元升值压力,10 月5 日,日本银行时隔4 年后肯定重启“零利率”战略,即将银行间无担保隔夜拆借利率从0.1%降至0-0.1%,同时还公告了周围5万亿日元的资产采办预备,实际上加大了量化宽松战略力度。

11月4日和12月2日,欧央行正在钱币战略例会后公告接续将要紧再融资利率支持正在1%褂讪。别的,欧央行还通过再融资操作、证券市集预备等办法向市集供给滚动性支撑。欧央行行长特里谢还暗示,对也许扩张政府债券采办预备持盛开立场,但含糊欧央行履行的是量化宽松战略。截至12 月21日,欧央行已采办720亿欧元政府债券。12 月9日,英格兰银行也公告,将短期利率连气儿22个月支持正在0.5%褂讪,并支持2000亿英镑的资产采办周围褂讪。

从成绩看,钱币政府采办政府债券,使投资者转向公司债券和股票等危害资产,降低收益,爆发财产效应,同时下降企业融资本钱,对支撑经济苏醒和杀绝通缩危害阐扬了必定影响。比方,美联储第二轮量化宽松钱币战略履行后,美邦信用利差收窄,消费者开支有所减少,就业情景也有改良,标明邦内经济已有希望。但量化宽松战略并不行从基础上办理其经济困难,反而也许加剧环球滚动性漫溢和钱币竞赛性贬值的危害,并通过汇率和血本跨境滚动渠道对新兴经济体等爆发负面的溢出效应。

市集对量化宽松钱币战略也许导致恒久通胀预期上升有所顾虑,原形上美联储正式公告履行第二轮量化宽松钱币战略后,美邦恒久邦债利率就已最先攀升。其余,市集对异日量化宽松钱币战略退出机缘拔取也许给金融市集带来的影响也有忧愁。同时,繁盛经济体量化宽松钱币战略的资产组合渠道、音讯渠道和滚动性渠道都有彰着的外溢效应,非常是开释的大方滚动性进入大宗商品市集和苏醒相对较速的新兴市集经济体,带来了输入型通货膨胀和短期血本流入,给新兴市集经济体带来压力。2010 年8 月美联储开释第二轮量化宽松钱币战略信号后,新兴市集邦度的血本流入大幅增加,导致钱币升值和显现资产价值泡沫,增大了金融编制的危害。很众新兴市集经济体都出台了血本管制和宏观把稳办法,以爱护金融安宁。繁盛邦度加大履行量化宽松钱币战略爆发彰着的负面溢出效应,要紧储藏钱币发行经济体应当履行负负担的战略,各邦应协同全力于完整邦际钱币编制,鞭策造成币值安宁、供应有序、总量可调的邦际储藏钱币编制,加强新兴市集经济体应对金融危害本事。

目前中邦经济向好回升,加上市集容量较大,也正在必定水准上继承了血本流入的压力。为应对血本流入,中邦群众银行和外汇局一方面巩固外汇处理,另一方面要紧采用总量对冲的办法,冻结外汇流入带来的群众币滚动性,削减外汇资金流入对中邦宏观经济的障碍,别的也正在探求将血本流入的处理纳入宏观把稳处理的框架。

2010 年,中邦经济接续朝宏观调控的预期目标兴盛,运转态势总体优越。消费稳定较速增加、固定资产投资构造改良、对外营业苏醒较速;农业分娩场合较好,工业分娩稳定增加,住户收入安宁减少,物价涨幅扩张。2010 年,完成邦内分娩总值(GDP)39.8 万亿元,按可比价值估计打算,同比增加10.3%,增速比上年高1.1 百分点;住户消费价值指数(CPI)同比上涨3.3%,比上年高4.0 个百分点;营业顺差1831 亿美元,比上年削减126 亿美元。

城乡住户收入接续增加,邦内消费需求连结安宁。2010 年,城镇住户家庭人均可把持收入19109 元,同比增加11.3%,扣除价值成分,现实增加7.8%;村落住户人均纯收入5919元,同比增加14.9%,扣除价值成分,现实增加10.9%。第四序度世界城镇储户问卷考查结果显示:住户当期收入感想指数为51.1%,比上季低0.5 个百分点,比上年同期低0.6 个百分点,住户投资志愿加强,消费志愿安宁、储存志愿降落。2010 年,社会消费品零售总额15.5 万亿元,同比增加18.4%,比上年高2.9 个百分点;现实同比增加14.8%,比上年低2.1个百分点,要紧是因为商品零售价值指数2010 年上涨3.1%,而上年为降落1.2%。分城乡看,城镇消费增速速于乡下,增速差异根本连结安宁。2010 年,城镇消费品零售额13.4 万亿元,增加18.8%,现实增加15.6%;乡下消费品零售额2.1 万亿元,增加16.1%,现实增加12.1%。

固定资产投资增速总体回落,但第三家当投资增速较高。2010年,全社会固定资产投资27.8 万亿元,同比增加23.8%,比上年回落6.2 个百分点;扣除价值成分后,现实增加19.5%,比上年低14.3个百分点。城镇固定资产投资实行24.1 万亿元,同比增加24.5%,比上年低5.9 个百分点;村落固定资产投资实行3.7 万亿元,同比增加19.7%,比上年回落7.6 个百分点。正在城镇固定资产投资中,分地域看,东、中、西部地域城镇投资辨别增加22.8%、26.9%和26.2%,中部和西部投资增速彰着速于东部;分家当看,三次家当投资终年辨别增加18.2%、23.2%和25.6%,第三家当投资增速彰着高于第一、二家当。终年城镇施工项目预备总投资52.2 万亿元,同比增加23.1%。

企业投资志愿较强,第四序度企业固定资产投资、兴办投资和土修投资指数固然较上季有所回落,但仍为2008 年今后的次高水准。进出口总额较速增加,构造进一步优化,营业顺差有所削减。2010年,进出口总额29728 亿美元,同比增加34.7%,比上年高48.6 个百分点。个中出口15779 亿美元,同比增加31.3%,比上年高47.3个百分点;进口13948 亿美元,同比增加38.7%,比上年高49.9 个百分点;完成顺差1831 亿美元,比上年削减126 亿美元。出口产物构造改良促使外贸一连苏醒。2010 年,机电、高新技艺产物出口辨别增加30.9%和30.7%,辨别比上年高44.2 个和40.0 个百分点。恒久看,我邦对外营业市集构造中,美日欧仍是我邦要紧出口主意地,但份额呈降落趋向,出口众元化体例日益加强。2010 年现实运用外资金额1057.4 亿美元,增加17.4%,比上年高20 个百分点。

2010 年,第一家当减少值4.0 万亿元,增加4.3%;第二家当减少值18.6 万亿元,增加12.2%;第三家当减少值17.1 万亿元,增加9.5%。第一、二、三家当占GDP 比重辨别为10.2%、46.8%、43.0%。

第二家当占GDP 比重降低,对GDP 增加进献扩张。农业分娩场合较好,终年粮食产量再获丰收。2010 年,猪牛羊禽肉产量7780 万吨,同比增加3.6%,个中猪肉产量5070 万吨,增加3.7%。工业分娩较速增加,企业剩余本事安宁。2010 年,世界周围以上工业减少值同比增加15.7%,比上年高4.7 个百分点;工业产销相连情景优越,终年工业产物产销率为97.9%,比上年高0.2 个百分点。

1-11 月,企业税前出售利润率为6.22%,比上年高0.76 个百分点。第四序度中邦群众银行5000 户工业企业考查显示,企业筹划景气指数连气儿七个季度攀升,到达71.3%,创2008 年一季度今后的新高。产制品库存增加,存货指数达50.3%,比上季高1.8 个百分点,比上年高 2.3 个百分点;企业剩余本事安宁,企业剩余指数为61.1%,比上季高0.8 个百分点,比上年高3.4 个百分点。

2010年我邦价值涨幅总体上延续了2009年下半年今后的回升态势,下半年更加是第四序度今后价值上涨压力彰着增大。从要紧价值目标走势看,正在食物和寓居价值不绝上涨的促使下,住户消费价值涨幅逐季扩张,第四序度今后,非食物价值涨幅也有所上升;受基数效应前低后高和邦际大宗商品价值先涨后跌再涨走势的影响,上半年工业品出厂价值涨幅不绝扩张,第三季度显现彰着回落,第四序度又有所反弹。

住户消费价值涨幅一连扩张。2010 年CPI 同比上涨3.3%,比上年高4 个百分点。各季度同比涨幅辨别为2.2%、2.9%、3.5%和4.7%。从食物和非食物分类看,食物价值上涨7.2%,涨幅比上年高6.4 个百分点;非食物价值上涨1.4%,比上年高2.8 个百分点。从消费品和效劳分类看,消费品价值上涨3.7%,比上年高4.3 个百分点;效劳价值上涨2.0%,比上年高3.1 个百分点。

分娩价值上涨较速。2010 年,工业品出厂价值同比上涨5.5%,比上年高10.9 个百分点。各季度同比辨别上涨5.2%、6.8%、4.5%和5.7%。原质料、燃料、动力购进价值同比上涨9.6%,比上年高17.5个百分点。各季度同比辨别上涨9.9%、11.7%、7.7%和9.1%。2010年,中邦群众银行监测的企业商品价值指数(CGPI)上涨6.5%,比上年高11.5 个百分点。按商品用处分类看,CGPI 中投资品和消费品价值辨别上涨6.7%和6.1%;按商品根本分类看,CGPI 中农产物(17.05,-0.13,-0.76%)、矿产物、火油电价值和加工业产物同比辨别上涨12.4%、13.8%、12.0%和3.8%。农产物分娩价值涨幅高于农业分娩材料价值。2010 年,农产物分娩价值(指农产物分娩者直接出售其产物时的价值)上涨10.9%,比上年高13.3 个百分点;农业分娩材料价值终年上涨2.9%,比上年高5.4 个百分点。

进口价值涨幅高于出口价值涨幅。2010 年,进口价值同比上涨13.7%,比上年高27.0 个百分点;各季度辨别同比上涨15.6%、18.7%、10.9%和9.8%。出口价值同比上涨2.4%,比上年高8.4 个百分点;各季度辨别同比上涨-3.1%、1.6%、5.1%和5.8%。2010 年各季度,纽约商品贸易所原油期货当季均匀价值辨别环比上涨3.6%、-1.1%、-2.4%和11.8%,累计上涨12.0%;伦敦金属贸易所铜现货当季均匀价值辨别环比上涨8.9%、-2.9%、3.0%和19.6%,累计上涨30.3%;伦敦金属贸易所铝现货当季均匀价值辨别环比上涨8.1%、-3.4%、-0.2%和12.4%,累计上涨17.1%。

劳动工钱接续较速增加。前三季度,世界城镇单元正在岗职工月度均匀工资同比增加14%摆布,增速比上半年有所加快。个中,城镇全体经济单元增加速于城镇邦有经济单元和城镇其他经济类型单元(不含私营企业)。

GDP 缩减指数回升较速。2010 年我邦GDP 为39.8 万亿元,增加10.3%,GDP 缩减指数(按当年价值估计打算的GDP 与按固订价值估计打算的GDP 的比率)蜕变率为5.8%,比上年高6.4 个百分点,比前三季度降低 0.7 个百分点。

稳步推动资源性产物价值蜕变,启动资源税蜕变试点。6 月份,酝酿众年的资源税蜕变正在新疆最先试点,将原油、自然气的资源税由从量计征改为从价计征,试点税率为5%。推动资源税蜕变,有利于进一步完整资源性产物价值造成机制,全数反应资源性产物分娩本钱和资源稀缺水准,有利于更大水准地阐扬市集正在资源修设中的根底性影响,鞭策节能减排、经济构造优化和兴盛形式变动。

今世经济条款下,钱币行为大凡支出权谋,其数目和流畅速率反应了必定时点具有支出本事的社会总需求。正在需要成分相对安宁的条件下,必定时点钱币量的众少大致反应了影响通货膨胀水准的社会总需求水准。

从推行看,通胀与钱币的合连较为庞杂,我邦M2 增速赶过GDP 增速恒久今后连续存正在,正在理解我邦积年堆集起来的钱币总量周围对通胀水准的影响时,务必酌量种种成分的影响。起首,中恒久内因为各邦储存率水准、融资构造、钱币化经过以及需要面等成分的差别,钱币对通胀水准的影响水准也有区别。我邦住户储存率高且以银行储存为主,融资构造上高度依赖银行贷款,以及仍处于转轨阶段的钱币化经过,这些成分城市影响现实的钱币需求以及钱币与通胀的对应合连。其次,短期内宏观经济周期区别阶段上市集主体消费和投资志愿存正在差别,这些差别会影响钱币转化为确凿需求的速率,进而影响物价总水准。三是通胀水准除了与钱币等需求拉动成分相合外,还与需要障碍、本钱促使、劳动分娩率等需要成分密弗成分。正在我邦加快变动兴盛形式和推动资源价值蜕变的配景下,需要成分对通胀的影响值得合切。别的,正在盛开经济条款下,一邦钱币条款和通胀水准还会正在众方面受到外部障碍成分的影响。总的来看,钱币偏众也许带来通胀效应,但通胀并不齐备由钱币数目惹起,还会受到预期蜕变、钱币流畅速率、理顺资源性产物价值及其他构造性成分的影响。不行轻易地将广义钱币总量与GDP 比拟较。比方,1980 年到2003 年时候我邦M2/GDP 一连上升,从0.36 上升到1.64,但并未显现越来越吃紧的通胀题目,亚洲金融危殆后的几年以至还犹豫正在通缩周围。2003 年至2008 年我邦M2/GDP 从1.64 降落至1.51,正在此时候却显现了滚动性偏众、通胀压力上升等形势。所以,务必连结众方面成分科学理解通胀的影响成分和造成机理。

2008 年9 月邦际金融危殆全数发生今后,我邦经济受到较为吃紧的障碍。正在当时的苛厉场合下,党主题、邦务院实时调节战略取向,履行踊跃的财务战略和适度宽松的钱币战略,正在大周围根底方法维护和地方政府信用支撑下,钱币信贷显现一连敏捷增加。总体看,这临时期钱币信贷较速增加对提振决心、扩张内需阐扬了症结影响,我邦经济从2009 年一季度同比增加6.5%较速复兴到2010年前三季度10%以上的史书趋向水准。与此同时,随委果体经济需求的渐渐回升,价值总水准也相应回升。

全部看本轮物价上涨,还与以下两个成分密弗成分。一是外部钱币条款宽松的影响。邦际金融危殆全数发生今后,要紧经济体钱币条款一连宽松,大方资金涌向增加较速的新兴市集经济体。别的,美元等要紧计价钱币总体贬值,加剧邦际大宗商品价值上涨,2010年,以美元计价的我邦进口价值均匀上涨13.7%,出口价值均匀上涨2.4%,输入型通胀压力进一步上升。二是近年来正在劳动力本钱趋升以及资源价值蜕变等成分的促使下,影响物价上升的本钱促使成分渐渐加强,导致农业、效劳业等包蕴人工本钱较高的商品价值显现较速上涨。

从现在和往后一个期间钱币情况看,要紧经济体超宽松钱币战略形态短期内难有基础改动,邦内钱币存量近年来增加较速;从经济根本面看,支撑异日经济增加的内圆活力较强,促使价值上涨的成分较众,通胀预期上升较速,潜正在的价值上涨等危害谢绝怠忽。基于此,下一阶段钱币战略应依据主题经济职责集会确定的总量适度、圆活安排、构造优化的央求,把左右物价较速上涨放正在宏观调控尤其优秀的地位,填塞酌量前期钱币存量增加较速的潜正在危害和逆周期安排必要,把好滚动性这个总闸门,连结合理适度的利率水准,为安宁价值总水准、处理通胀预期和房地产市集调控制造优越的钱币情况。

2010 年,财务收入(不含债务收入)大幅降低,世界财务收入83080 亿元,同比增加21.3%,比上年高9.6 个百分点;世界财务开支89575 亿元,同比增加17.4%,比上年低4.5 个百分点。出入相抵,收入小于开支6495 亿元,差额比上年削减1287 亿元。

从财务收入构造看,税收收入73202 亿元,同比增加23.0%,比上年高13.2 个百分点。个中,邦内增值税同比增加14.1%,生意税同比增加23.8%,邦内消费税同比增加27.5%。从开支构造看,各项开支中,位居前三位的辨别是教养开支12450 亿元,占13.9%;大凡大家效劳开支9353 亿元,占10.4%;社会保险和就业开支9081 亿元,占10.1%。从增速看,增加较速的有:住房保险开支同比增加30.7%、情况护卫开支同比增加25.4%、邦债利钱开支同比增加23.7%。

2010 年前三季度,我邦邦际出入接续连结通常项目、血本和金融项目“双顺差”体例,邦际储藏资产接续增加。前三季度,通常项目顺差2039 亿美元,同比增加30%;血本和金融项目顺差1301 亿美元,同比增加2%;邦际储藏资产减少2860 亿美元,增加7%。2010 年第三季度,通常项目顺差1023 亿美元,按同比口径估计打算(下同),同比增加1.0 倍。个中,依据邦际出入统计口径估计打算,物品营业顺差814 亿美元,效劳营业逆差39 亿美元,收益顺差140 亿美元,通常迁徙顺差108 亿美元。血本和金融项目顺差152 亿美元,同比降落65%,个中,直接投资净流入246 亿美元,证券投资净流入141 亿美元,其他投资净流出245 亿美元。

截至2010 年9 月末,我海外债余额为5464.5 亿美元(不席卷香港特区、澳门特区和台湾地域对外欠债,下同),较上岁晚增加31.7%。

个中,短期外债(残余刻期)余额为3694.4 亿美元,占外债余额的67.6%。从债务组成景况看,2010 年9 月末短期外债(残余刻期)余额中,营业信贷占59.5%,营业融资(如银举止进出口营业供给的信贷支撑)占18.7%,二者合计占短期外债(残余刻期)余额的78.2%,要紧与我邦近年来对外营业的迅猛兴盛亲密合联。

工业利润增加较速,增速小幅回落。1-11 月,世界周围以上工业企业完成利润38828 亿元,同比增加49.4%,增速比上年降低41.6个百分点,比1-8 月减缓5.7 个百分点。正在39 个工业大类行业中,38 个行业利润同比增加,石油加工、炼焦及核燃料加工业利润降落。2010 年,39 个工业大类行业中有38 个行业的周围以上工业减少值完成同比增加,煤电油运供求根本平均。1-11 月,世界煤炭产量30.4亿吨,同比增加15.5%;全社会货运量289.1 亿。

相关资讯: