几万亿美元黄金期货小说全球有色金属已进入下行周期2018年以后,我邦面对的外里宏观情况均显现了较大转化,邦内提供侧去产能陆续举办,但力度已有所削弱,环保限产禁止“一刀切”;外部情况较为纷乱,中美营业战产生、美联储加息带来的群众币贬值对邦内大宗商品变成了利空影响,探讨众个经济变量发作转化,外部经济情况的不太平对有色金属行业运转慢慢起到了主导效用,大都有色金属价值合座浮现下滑走势。

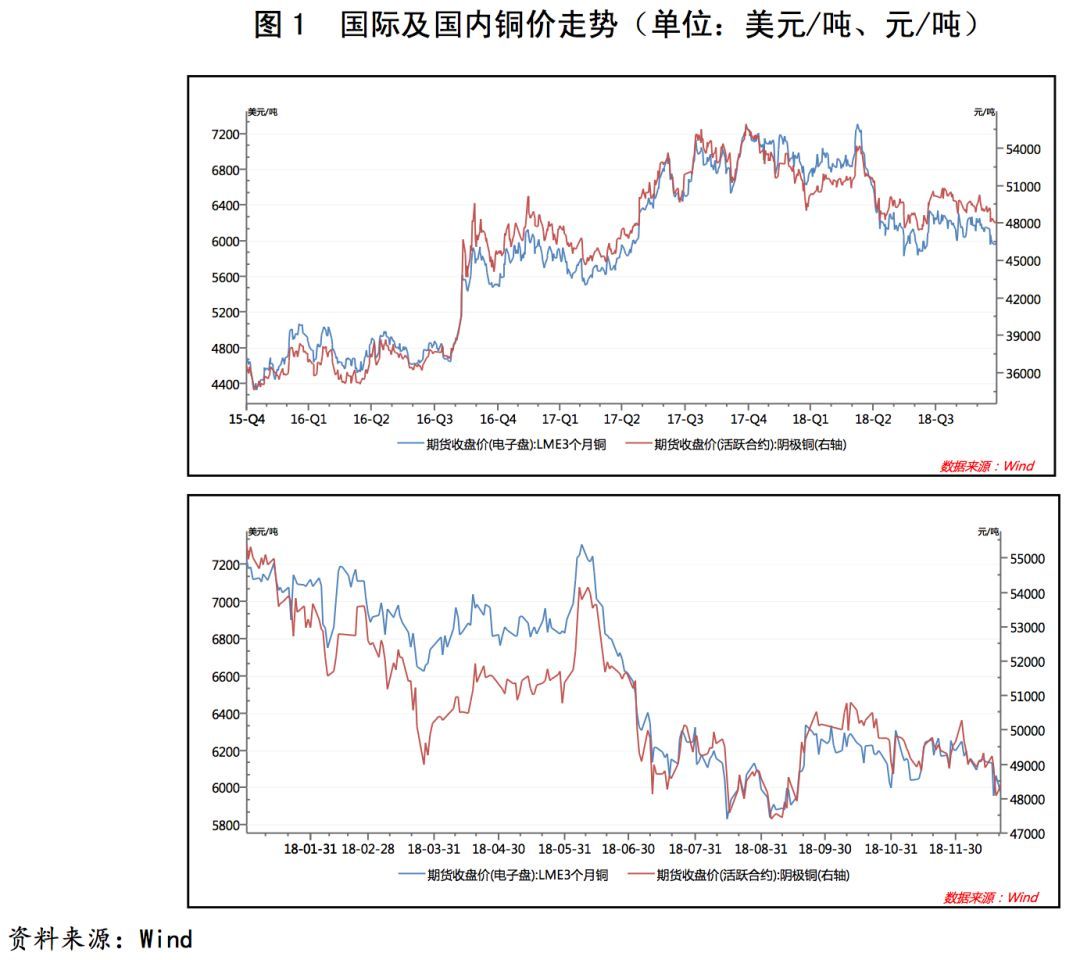

金属铜:2018年以后,铜价下跌超出15%,合键是因为中美营业战的产生,墟市一般对将来经济并不乐观,从而导致对将来的需求也较为低迷。同时,叠加美元的陆续强势,导致铜价陆续下跌。截至2018年12月20日,LME3个月铜期货收盘价为5978.00美元/吨,较年头下跌17.16%;邦内阴极铜期货收盘价为48220元/吨,较年头下跌12.94%。

金属铝:受邦际事项性要素影响,金属铝价值变成了独立于金属铜、锌的走势,跟着“提供侧变革”、“环保限产”慢慢销声,铝价也随之回落,本年铝价合座弱势轰动,前三季度呈“W”型走势,与昨年同期比拟颠簸水准相对较小,随后第四序度速捷下行。最初,采暖刻日产终止使1~3月铝价下跌,随后,海德鲁停产和俄铝制裁等事项,促进了铝价上行,跟着墟市心境懈弛,6月份墟市转而显现下行;7月,海德鲁复产不足预期,同时晋豫铝土矿供应危急,8月美铝西澳工场因为薪酬题目发作罢工,促进铝价再度反弹。9月以后,墟市需求不足预期,铝价显现下行。截至2018年12月20日,LME3个月铝期货收盘价为1915.50美元/吨,较年头下跌15.43%;邦内铝期货收盘价为13690.00元/吨,较年头下跌9.79%。

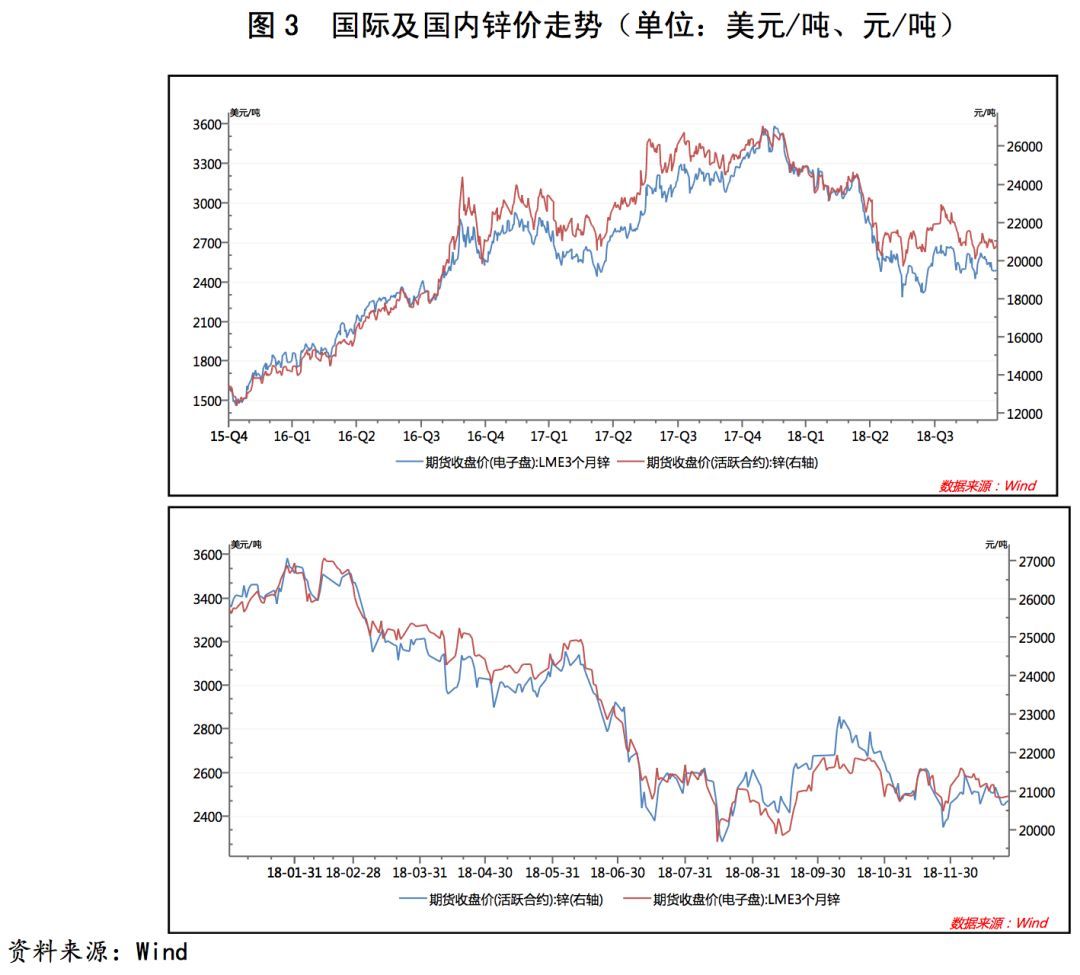

金属锌:金属锌价值走势与金属铜较为一律,一方面外部经济情况的不太平对锌价走势变成了利空影响,另一方面邦内地产、基筑等锌金属下逛行业需求低迷,金属锌正在2018年浮现出陆续下跌的走势,截至2018年12月20日,LME3个月锌期货收盘价为2543.50美元/吨,较年头下跌24.01%;邦内锌期货收盘价为20945.00元/吨,较年头下跌18.97%。

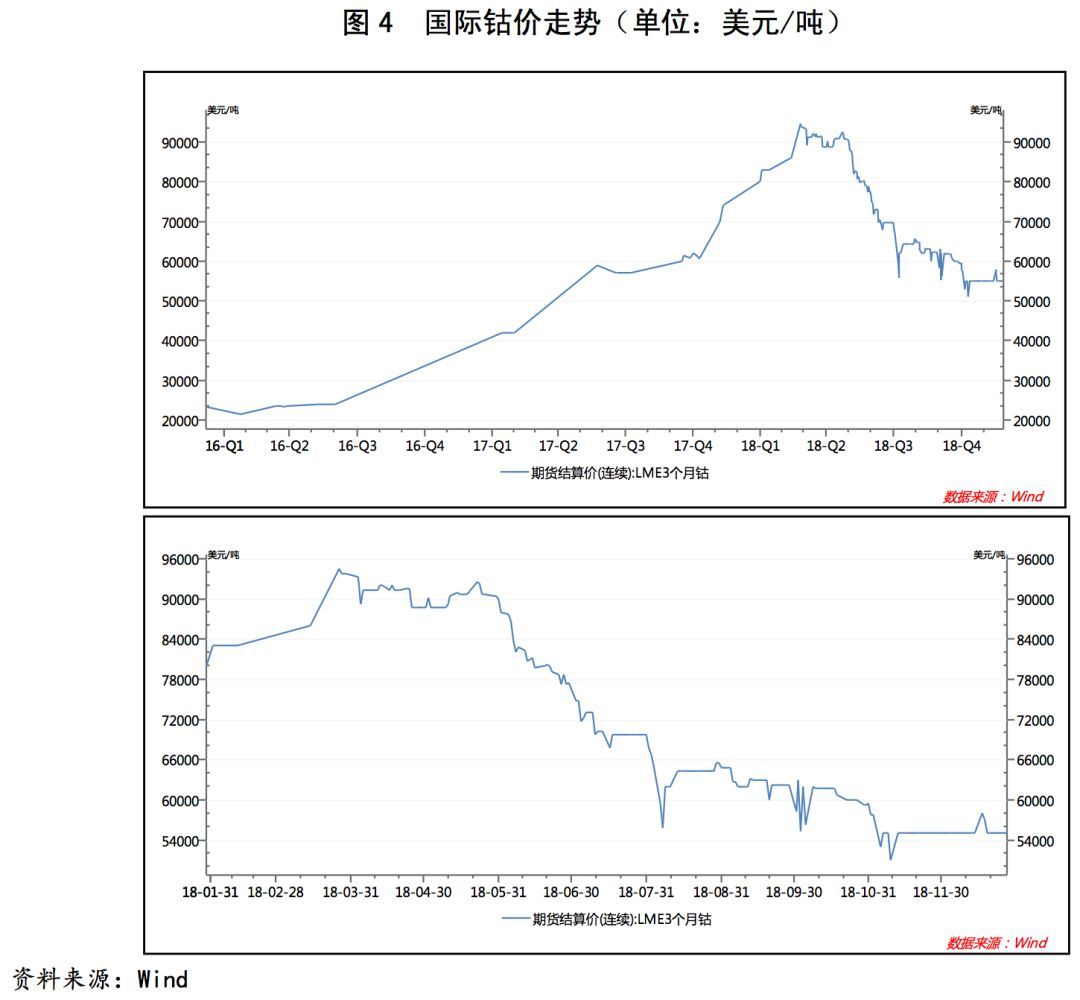

金属钴:钴是一种厉重的计谋金属,与工业金属比拟,金属钴的环球产量及需求量均较小,其价值走势更大水准上由其供求干系及预期决心,与铜、铝、锌等金属价值相合性不高,正在三元锂电池成为新能源汽车动力电池的主流后,环球对钴的需求量猛增,2016年及2017年,金属钴价值始末了产生式的上涨。进入2018年头,金属钴价已被炒作至94500.00美元/吨,而此轮上涨之前金属钴价值的峰值是2010年头的47300.00美元/吨,此轮上涨前金属钴的最低价为2016年头的21500.00美元/吨。钴价正在高位有回调的需求,同时科研职员正在切磋下降锂电池中钴元素含量及研发其他可代替的动力电池方面得到了鲜明的希望,叠加环球大宗商品价值进入回调周期等众厚利空效用下,2018年金属钴价暴跌。2018年4月入手,伴跟着刚果(金)产量高出预期,原料提供相对弥漫,百般钴盐和金属钴价值开启了单边下行趋向,2018年二季度入手,钴冶炼企业、动力电池正极原料和营业商等暂停了钴原原料库存的采购,以至局部营业商或取利者由于钴价下跌和自己资金题目显现扔货,也进一步加剧了钴盐价值的下跌。截至2018年12月20日,LME3个月钴期货结算价为55000.00美元/吨,较年头的高点下跌41.80%。

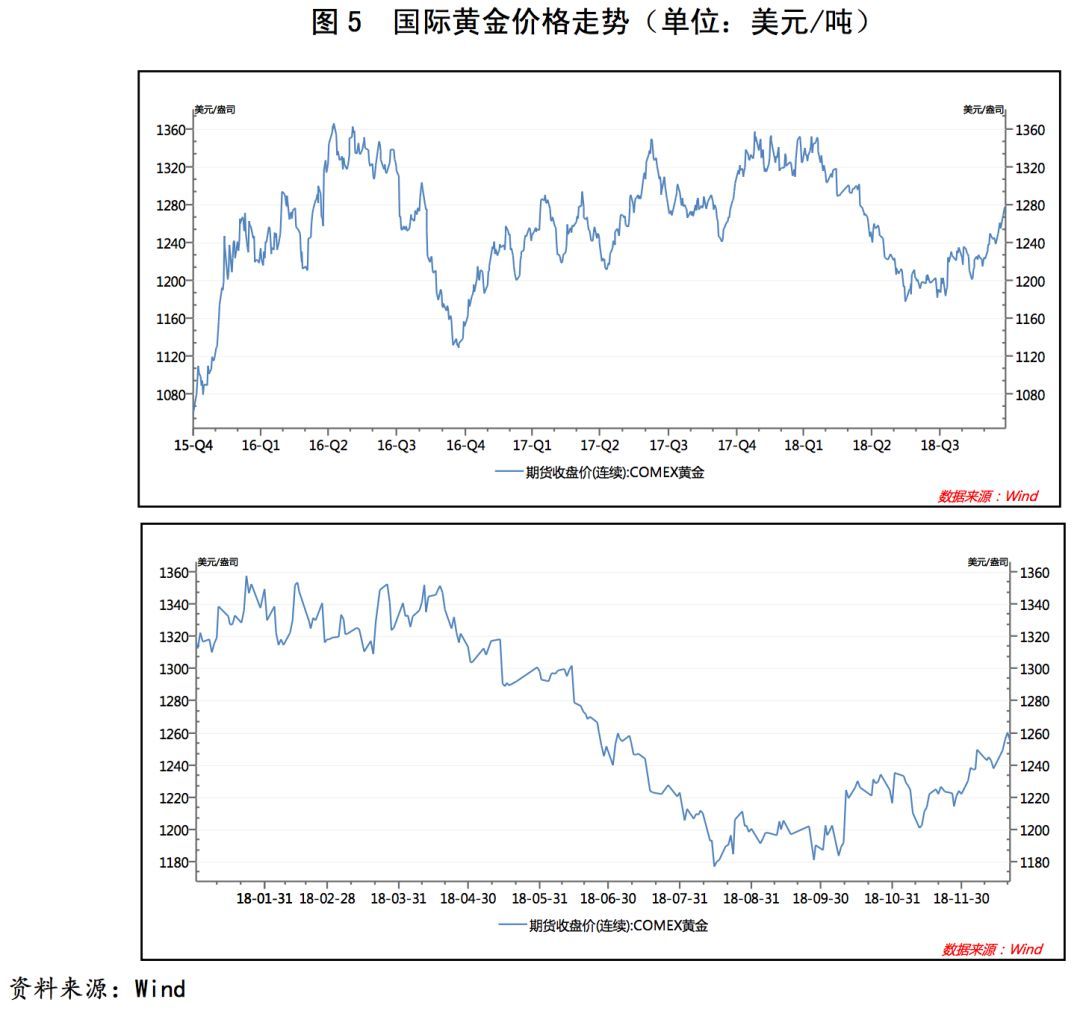

贵金属黄金:2017年终至今,黄金浮现先扬后抑的价值走势。以伦敦现货黄金为例,2016年12月30日为1159.10美元/盎司,随后黄金价值轰动上行,于2018年1月25日上涨至该时间的最高价1354.95美元/盎司,自2018年4月下旬入手轰动下跌并于2018年5月中旬跌破1300美元/盎司的整数合口,随后黄金价值陆续下跌并于2018年8月17日下跌至该时间的最低价1178.40美元/盎司;2018年11月30日黄金价值已小幅回升至1217.55美元/盎司。个中,黄金价值自2017年年头入手了一次较为鲜明的上涨趋向的原故为美联储举办加息,但因为美联储2017年9月公告了缩外筹划,黄金价值自此显现了较为鲜明的下跌并陆续至2017年终;而2018年4月下旬受美联储紧缩货泉计谋预期压制和美元指数走强影响,黄金价值陆续下跌,7月中美营业战周密升级,邦际营业、政事摩擦事项频发,黄金避险价钱凸显,邦际金价小幅回升。

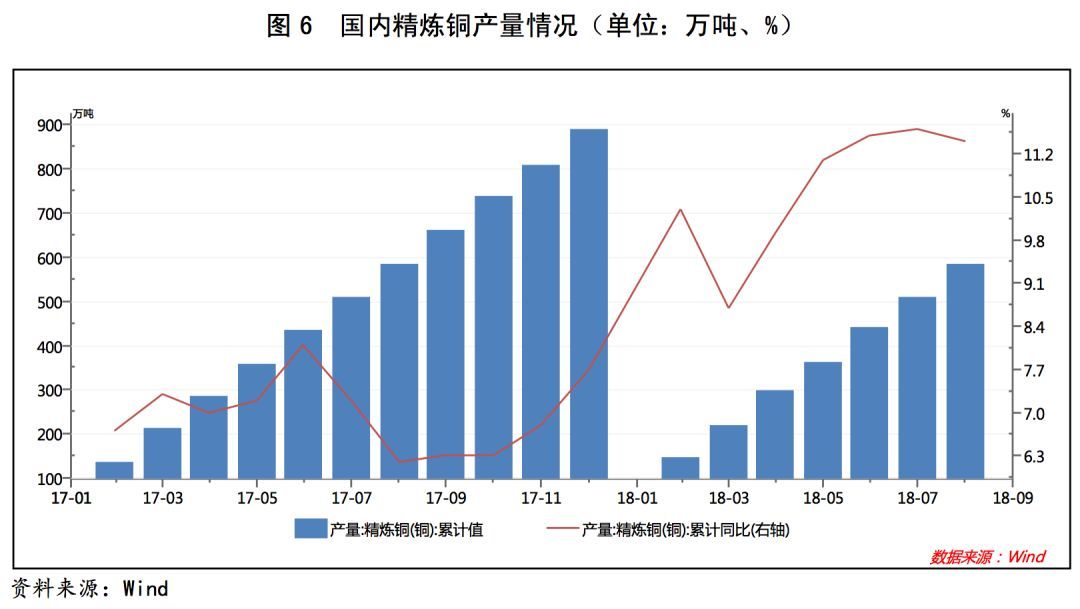

金属铜:依据邦际铜业切磋结构(ICSG)公告的数据,2018年1~8月,环球铜矿产量为1340.70万吨,同比增加2.92%,铜矿的增量来悔改项主意投产和现有项主意改扩筑,新项目方面,正在2020年之前投产的大型铜矿项目只要Cobre Panama铜矿,该矿正在2018年会进入试车阶段,线年的增量合键来自于BHP公司的Escondida铜矿和Olympic Dam铜矿。环球精练铜(原生+再生)产量1563.90万吨,同比增加1.14%;环球精练铜产能1845.40万吨,产能愚弄率依旧正在80%足下。中邦铜资源匮乏,自给率缺乏30%。2018年1~9月,邦内精练铜产量晋升鲜明,同比增加11.20%,同时,进口量也正在晋升,邦内1~9月累计进口铜矿石及精矿1499.08万吨,同比增加19.28%;废铜进口量为177.54万吨,同比大幅低重35.92%,然则废铜含铜量大幅晋升;精练铜进口量179.44万吨,同比增加17.80%。进口量的增加一局部原故是填充进口废铜大幅下滑的要素,合座上看,精练铜的供应端同比小幅上升。

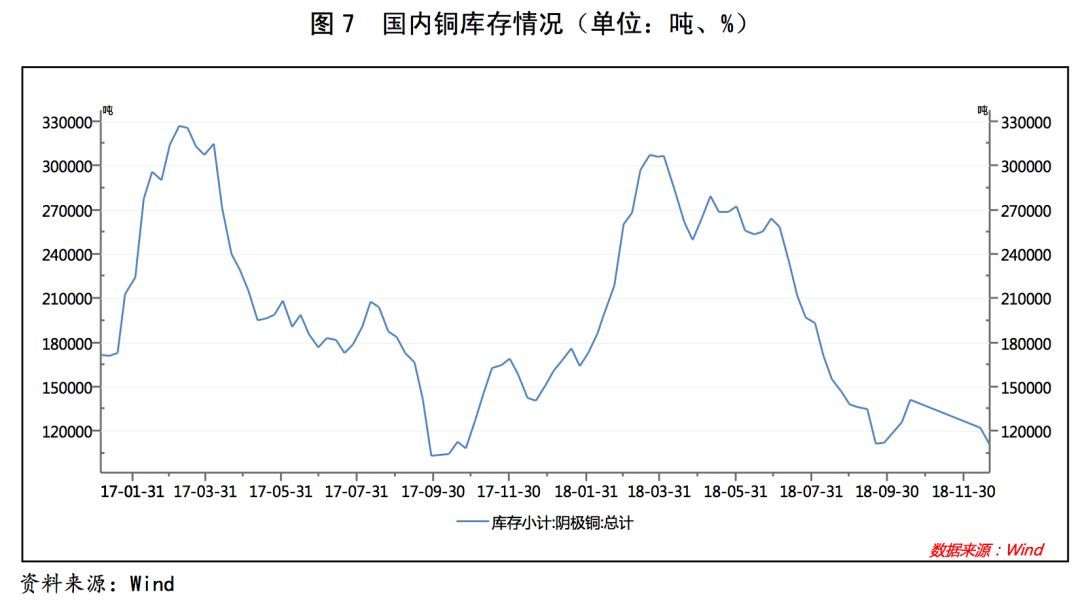

库存方面,一季度中邦铜库存处于时令性累库的进程,但进入消费旺季的二季度,并没有如预期打发掉库存,库存的去化平缓,一方面反应了供应端的宽松,另一方面也反应了需求端的疲软。然则进入三季度,虽然汽车、空调体现较差,然则电线电缆体现庄重,且房地产依旧韧性,导致邦内库存逆时令性大幅去化。

金属铝:氧化铝供应方面,受海德鲁减产、俄铝面对制裁、美铝澳洲罢工等事项影响,2018年环球氧化铝欠缺124.7万吨,个中中邦欠缺84.3万吨,海外欠缺40.4万吨。无论是需求依旧临盆的扩张步骤均有所放慢,但供需均衡缺口放大。2月26日,巴西政府恳求海德鲁氧化铝厂停产50%;4月6日,俄铝遭遇制裁;7月24日,海德鲁氧化铝厂显露复产不足预期;8月8日,美铝澳洲工场因为薪酬福利题目发作罢工。产量缩减影响规模广,促进氧化铝价值大幅颠簸,个中,大洋洲出口面向客户合键是中邦和中东地域。邦内墟市方面,3月份以后,受环保常态化、整顿违法开采等要素影响,晋豫大都矿山停产,铝土矿供应大幅下滑。两地氧化铝厂铝土矿库存处于汗青最低点,供求急急失衡使晋豫区域需省外或进口矿填充,同时邦产矿价居高不下,局部氧化铝厂矿石供应困穷显现减产。2018年前三季度,中邦共进口铝土矿6490万吨,同比大增26.6%。几内亚、澳洲、印尼仍是中邦墟市三大主力供应邦。因为晋豫矿供应低重,两地氧化铝厂对海外高温矿需求急速刺激了进口量大增。

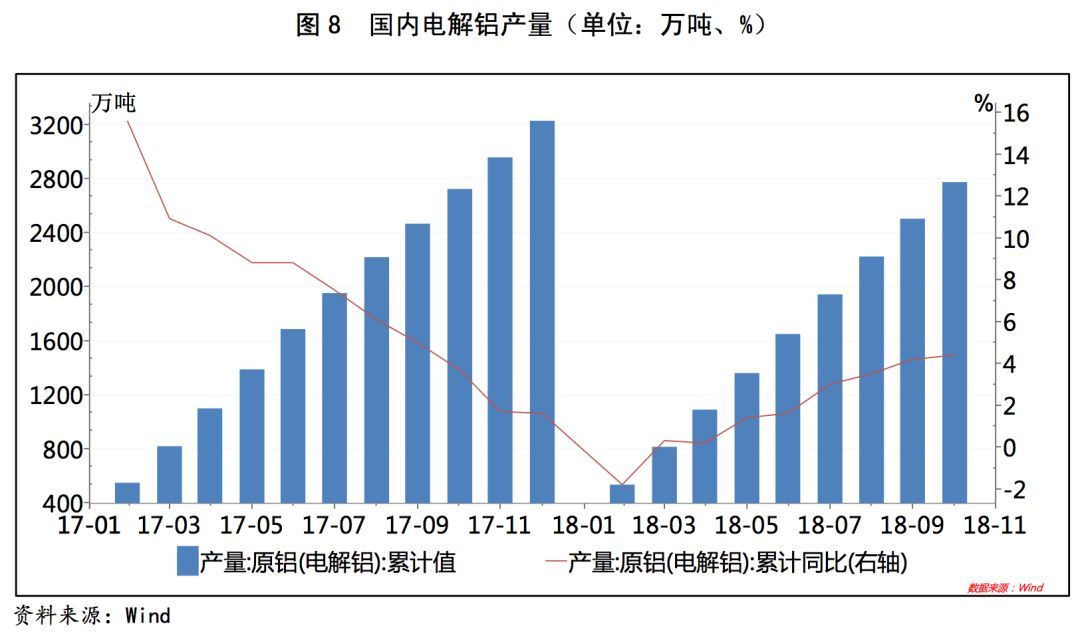

电解铝供应方面,受铝价低迷、环保管理等要素影响,电解铝临盆放缓,2018年1~10月,邦内电解铝累计产量为2771.00万吨,同比增加4.40%。从环比来看,二季度电解铝产量增幅有限,合座依旧相对稳定。三季度,受氧化铝及阳极炭块价值上涨、高本钱电解铝产能正在陆续赔本形态下合停,且新增产能推迟或删除投产,导致产量增速处于低位运转。

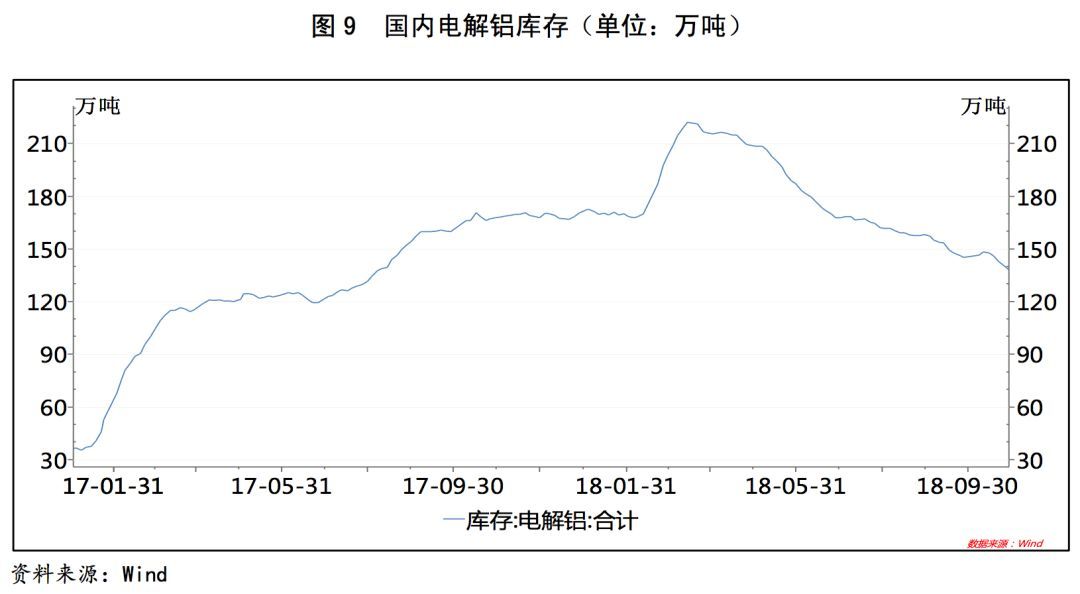

库存方面,截至2018年10月底,社会铝库存较3月底高位222万吨低重了84万吨,为138万吨。2018年一季度,受春节要素、下逛消费疲软等要素影响,邦内电解铝库存呈累库形态,二季度以后,邦内社会库存则浮现单边删除态势,供需好转的态势正在延续,受上逛原原料本钱增添影响,近期新增的电解铝产能至极有限,将来库存或进一步下滑。

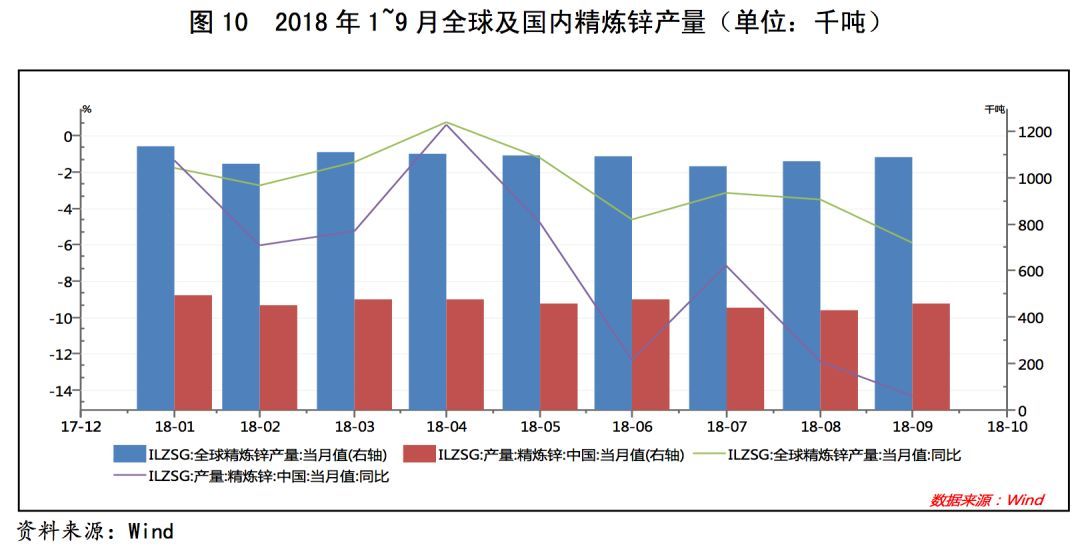

金属锌:2018年环球锌矿产量总体与昨年相当,海外锌精矿产量有所扩张,邦内受环保限产影响产量有所缩减,2018年1~10月,环球锌矿产量为1052.67万吨,同比基础持平,环球锌矿产量排名前三的邦度分辨为中邦、秘鲁和澳大利亚,2018年1~9月,邦内锌精矿产量为314.70万吨,同比低重15.47%,秘鲁和澳大利亚合计产量为169.97万吨,同比增加3.64%。邦内精练锌产能方面,2017年,珠峰锌业和驰宏锌锗600497股吧)分辨裁汰3万吨/年和3.2万吨/年的产能界限,2018年,白银有色和四环锌锗分辨新增10万吨/年和3万吨/年产能。将来两年邦内估计还将投放精练锌产能25万吨/年。2018年1~9月,环球精练锌产量为980.15万吨,同比低重2.83%,邦内精练锌产量为414.59万吨,同比低重7.42%,邦内精练锌产量占到环球的40%以上,跟着邦内环保限产的减弱及新增产能的投放,估计2019年精练锌产量将总共上升。

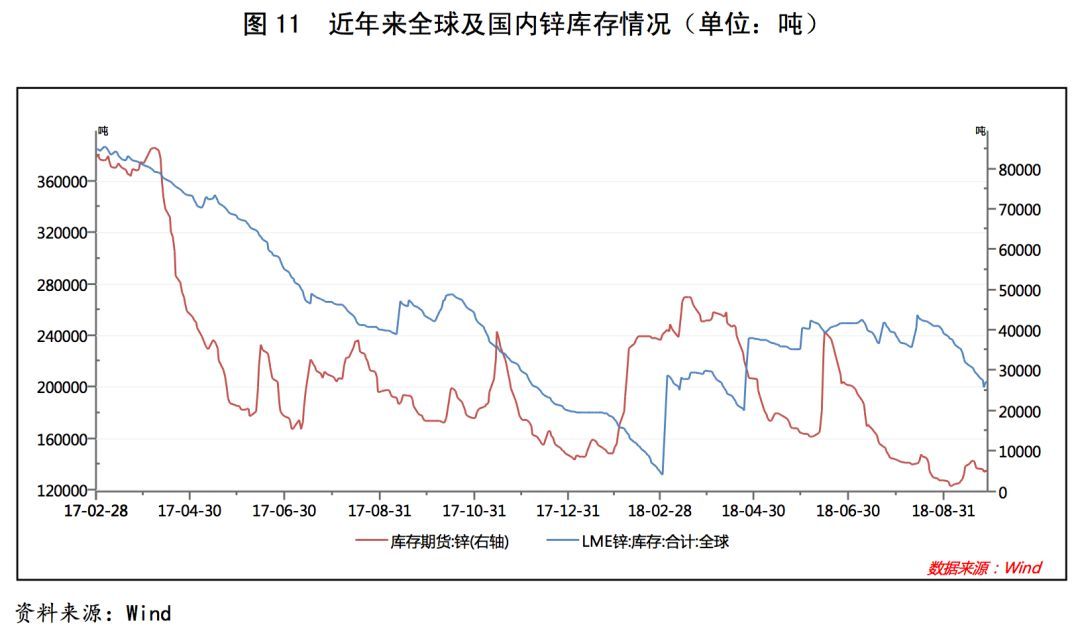

库存方面,2018年环球及邦内锌库存总体上处于低位水准,2018年一季度末,LME锌环球总库存和上期所锌期货库存分辨为21.28万吨和4.21万吨,受前期陆续的环保限产影响,邦内锌产量低重,锌社会库存陆续走低,至三季度已入手慢慢传导至环球,LME锌环球总库存入手低重,三季度末已低重至19.92万吨,此前二季度末该数据为24.93万吨,估计跟着环保限产的减弱及新产能的投放,环球锌墟市提供状况将有所改进。

金属钴:据天下钴协会(CI)及百盘费讯的统计数据,中邦钴储量为8万吨足下,占到环球钴储量的1.13%足下,环球钴储量最大的几个邦度席卷刚果(金)约350万吨,澳大利亚约120万吨,古巴约50万吨,新巴布亚几内亚约28万吨,俄罗斯约25万吨。环球钴矿众与铜矿及镍矿伴生,我邦钴资源合键伴生于硫化铜镍矿,用于精练钴的中央原料合键席卷氢氧化钴、碳酸钴和氢氧化镍钴等。工业使用中,金属钴一般可用于临盆高温合金和磁性原料等,钴盐可用于制备钴的氧化物最终使用于锂离子电池的正极原料,也是目前钴最合键的使用。我邦钴矿资源较为缺乏,钴矿资源90%以上依赖进口,但钴加工才能居于环球首位,2018年,我邦精练钴产量约为5.4万吨,占到环球总产量的一半足下。库存方面,受需求不足预期,局部矿产复产供应量增加影响,2018年钴库存浮现陆续上升趋向,环球LME钴库存从2018年头约580吨的水准上升到2018年11月底约742吨。

贵金属黄金:依据天下黄金协会的数据,2017年环球黄金总供应量4453.10吨,总需求量为4151.70吨,合座仍呈必定供大于求的情况。详细来看,黄金总供应量中金矿产量呈逐年增添趋向,其正在总供应量中的占比亦合座抬高,2017年为74.39%;接受金自2013年供应量大幅下挫后,供应量众年撑持正在低位。与此同时,黄金总需求量中首饰需乞降投资需求合计占比众年撑持正在80%足下。2018年1~9月,环球黄金总供应量3347.70吨,总需求量2936.00吨,供应量和需求量布局较2017年转化不大。从产量分散来看,依据天下黄金协会统计,中邦衔接11年位列天下黄金产量第一,2017年产量为429.40吨,占天下总产量3291.80吨的13.05%;澳大利亚、俄罗斯美邦产量分辨为289.00吨、272.30吨和243.60吨,位列第2、3、4位。

工业金属:工业金属铜、铝、锌等正在开发、地产、家电、汽车等邦民经济的根底性行业中均有厉重使用。个中电力行业是邦内精练铜消费最合键的范围,占比高达51%,其次是家电、交通、开发和电子;铝材则合键使用于开发,消费量约占32%足下,其次为电子电力、运输交通和耐用消费品等工业范围,消费量分辨占15%、12%和11%足下;60%以上的锌正在工业顶用于加工镀锌板,合键动作筑材使用于开发和地产等终端范围。

2018年,正在经济下行压力和营业战布景下,汽车、家电行业体现偏弱,房地产的高开工也难以陆续撑持,工业金属下逛需求合座偏弱。

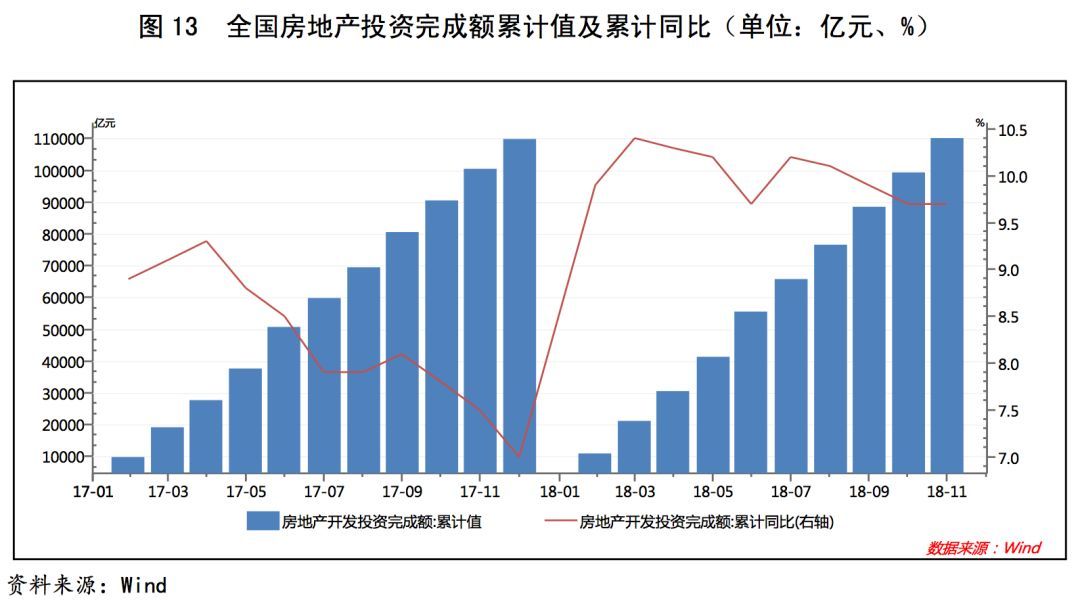

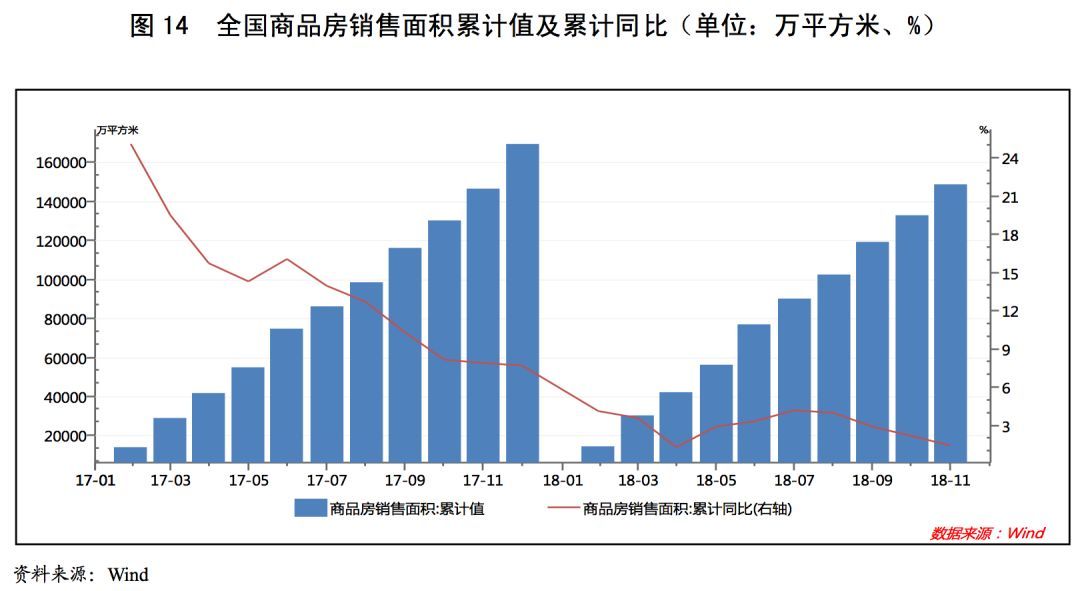

地产投资方面,2018年1~10月,房地产拓荒投资已毕额为99324.92亿元,同比增加9.70%;同比增速高于昨年同期。从拓荒投资已毕额数据来看,房地产墟市体现略好于昨年;但进入9月份,房地产“金九”体现不足预期,商品房出卖面积1.68亿平米,同比低重3.6%,意味着房地产墟市合座并不乐观。邦内对待房地产墟市的计谋调控,使得行业受到必定打击。

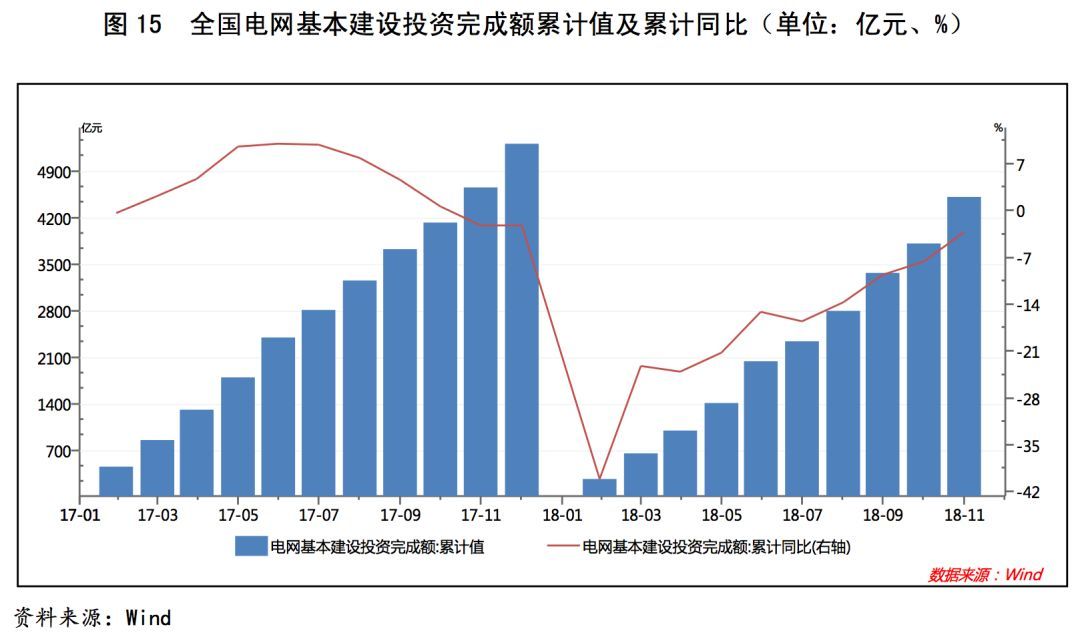

电网投资方面,2018年1~10月,我邦电网工程投资金额为3814亿元,同比大幅下滑7.60%。邦度电网2018年筹划投资4989亿元,另外,乡下电网改制升级也将是事务中心,对电缆耗铜发生骨子性维持。比拟火电,新能源发电厂具有更高的用铜密度,大约为火电的3~4倍,更高的用铜密度有利于增添用铜。将来我邦高电网工程仍将依旧大界限投资,对用铜需求供给太平维持,但投资增速放缓,铜需求增加也将受到影响。

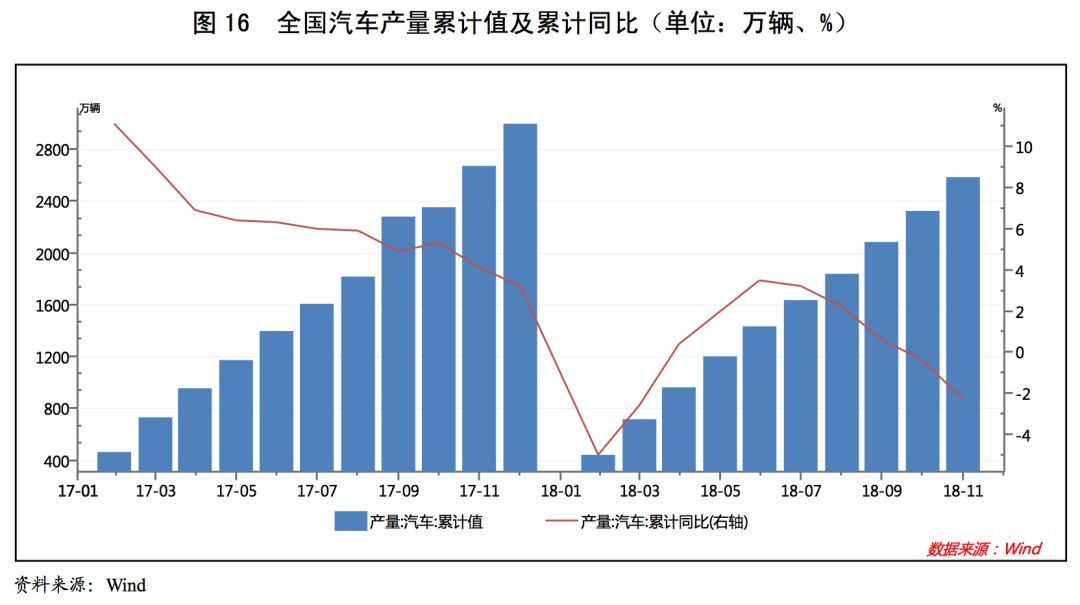

汽车产量方面,2018年1~10月,汽车累计产量2322.60万辆,同比低重0.40%。虽然新能源汽车行业延续呈高速增加,但比重尚低,前9个月产销仅占3.5%。汽车物业产量同比低重,对铝材、镀锌板等需求拉动效应下降。

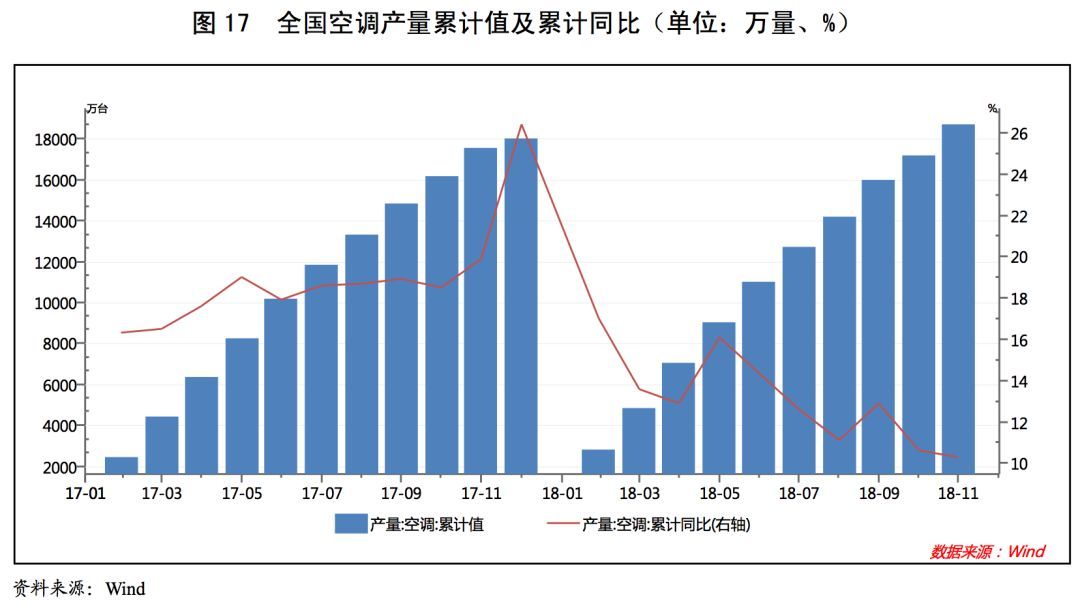

空调行业方面,2018年1~10月,天下空调累计产量达17175.50万台,同比增加6.25%,空调行业固然照旧依旧增加,然则增加幅度仍然大幅低重,对精铜消费维持力度削弱。跟着空调临盆进入淡季,临盆岑岭期已过,后续开工将陆续走低。

合座看,2018年,中美营业战布景下,墟市避险心境较强,有色金属价值合座弱势轰动,邦内工业金属下逛需求偏弱。

金属钴:钴动作一种厉重的小类金属,其下逛涉及较众的使用范围,据百盘费讯统计的2018年环球钴金属消费布局数据,电池与新能源占46%,高温合金15%,硬质合金占11%,磁性原料占8%,搪陶瓷釉料6%,粘合剂占5%,催化剂占4%,其他合计占6%。中邦电池与新能源用钴占钴消量的77%。

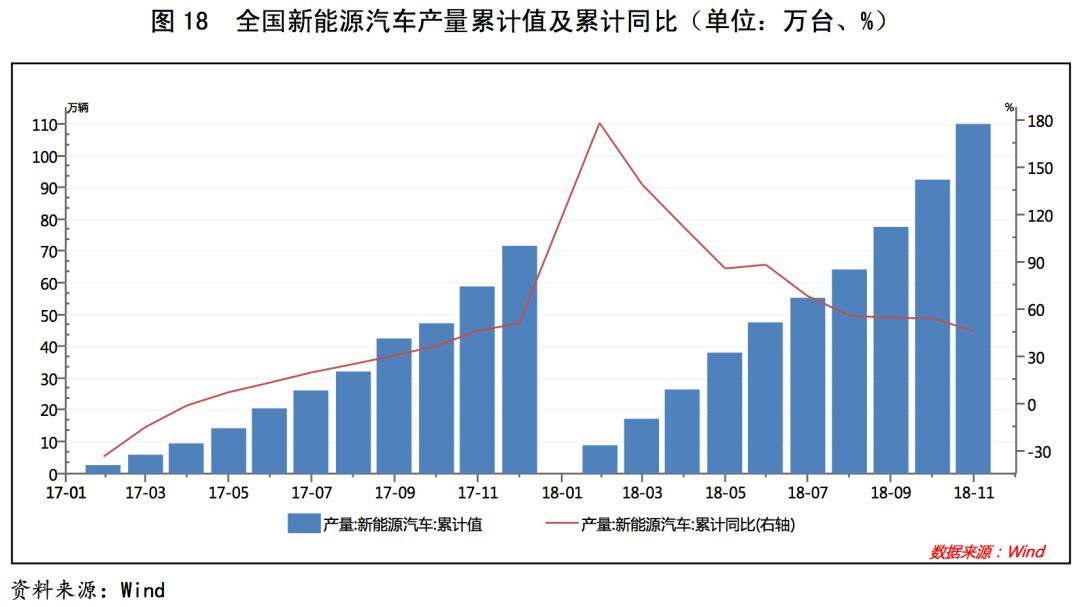

目前,电池与新能源为钴金属最合键的使用范围,其下逛改动对将来钴价走势起到决心性效用,钴正在电池与新能源范围合键以氧化物的式子动作动力锂离子电池的正极原料,平凡使用于新能源汽车,跟着化石能源储量的日益删除以及大气环保题目的日益厉刻,新能源汽车是目前技能可睹规模内最适合代替古代燃油车的技能途径,2018年1~10月中邦新能源汽车累计临盆92.50万辆,累计同比增加54.40%,累计销量告竣85.40万辆,同比增加75.00%,同期动力电池累计装机量约为34.80Gwh,同比增加97%,估计将来新能源汽车出卖将陆续高速增加,电池及动力能源需求的增添对将来钴需求会起到必定的激动效用。高温合金方面,下逛合键是航空航天、电力、刻板以及冶金工业等范围,个中航空航天高温合金为钴最合键的使用范围,合键使用于航空启发机的叶片,2017年环球高温合金用钴量约1.73万吨,估计2018年高温合金用钴量将进一步上升至1.99万吨。

别的,本年11月,环球钴业巨头嘉能可正在刚果(金)的Kamoto项目因正在其矿石中出现的高浓度铀含量超出了非洲合键口岸的局部而暂停出口,Kamoto矿为将能可将来两年合键的钴增量泉源,嘉能可显露此次暂停将从本年四序度陆续到来岁前两季度,墟市上对待钴提供低重的预期估计将正在短期内对钴价有维持效用。

目前,环球合键动力电池厂商均正在切磋若何正在锂离子电池中下降钴的用量,若将来低钴用量的镍基电源组取得推行使用,钴正在动力电池范围的需求量将大幅低重。

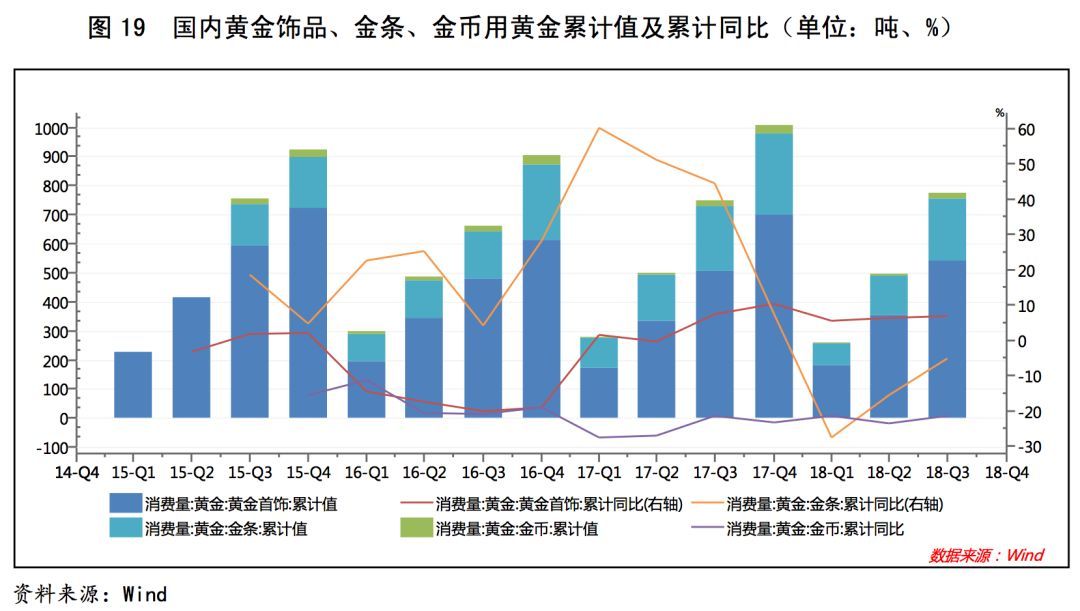

贵金属黄金:从黄金的商品属性角度来看,黄金的合键下逛消费为黄金饰人品业,中邦黄金首饰及金条消费量合计占总消费量比重不停撑持正在90%上下,个中黄金首饰消费量占总消费量比重不停陆续撑持正在60%以上。2017年,中邦消费量为1089.70吨,较2016年增添11.66%,个中黄金首饰消费量696.50吨,金条消费量276.39吨,分辨较2016年增添13.96%和7.28%。依据黄金“十三五”预测,2020年黄金消费量为1200吨。2018年1~9月,邦内黄金消费总量为849.70吨,同比增加5.08%,个中黄金饰品、金条、金币用黄金消费量分辨为538.85吨、210.85吨和18.10吨,同比分辨增加6.94%、-5.05%和6.47%,分辨占到黄金消费总量的63.42%、24.81%和2.13%。

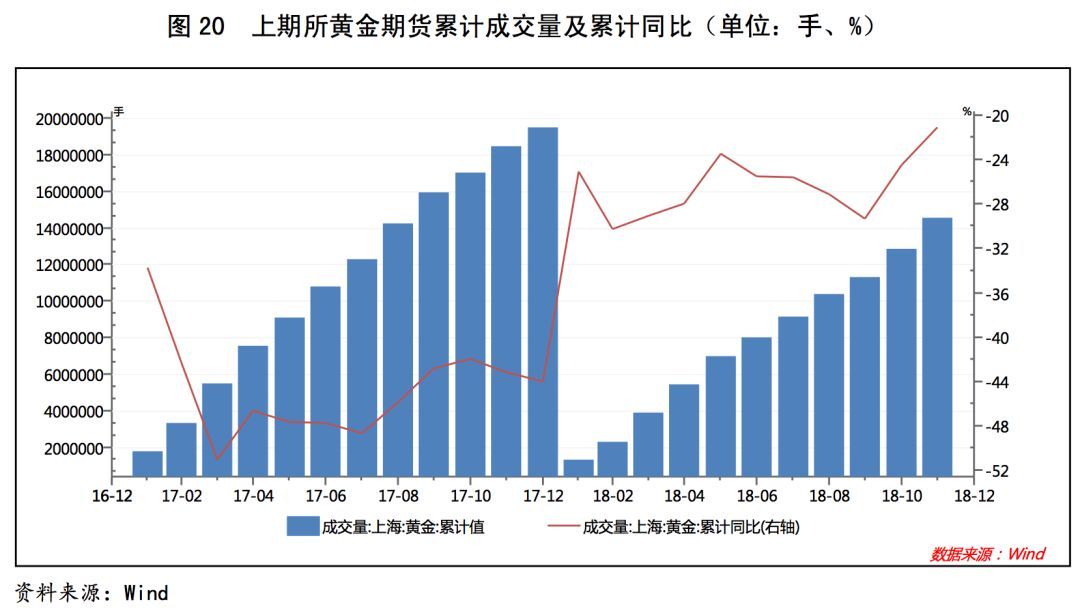

从金融属性角度来看,2018年,跟着美联储加息及美元增值,邦际金价陆续走低,至7月中旬,中美营业战周密升级,黄金避险价钱凸显,金价有所回升,但18年整年金价都处正在较低水准,黄金避险需求难以对冲投资需求的低重,投资者投资志愿缺乏,邦内上期所黄金期货成交量同比有所低重。2018年1~10月,上期所黄金期货成交量为1455.29万手,同比低重24.49%。

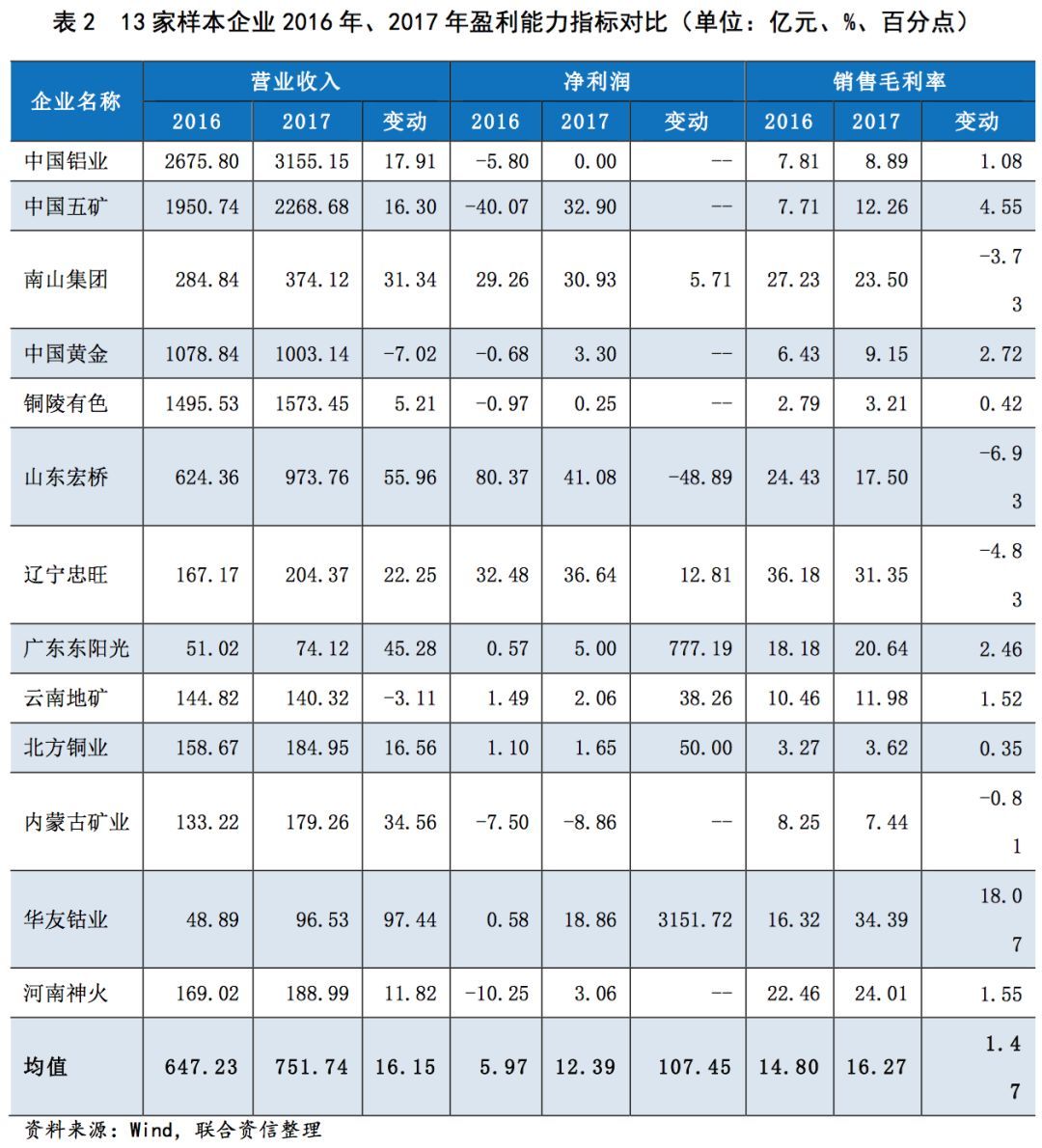

连合资信正在存续级别为AA-~AAA之间的有色金属发债企业入选取13家动作财政阐明的样本企业,连合资信从盈余才能、现金流、债务担任和偿债才能四个方面临13家样本企业举办了横向及纵向比拟。

盈余目标方面,2017年,受益于提供侧变革盈利,合键有色金属价值陆续上涨,业内企业收入及利润一般大幅晋升,13家样本企业中仅有中邦黄金和云南地矿收入同比低重,低重幅度分辨为7.02%和3.11%,中邦黄金收入低重合键是由于铜营业界限和精练铜界限同比低重,云南地矿则是由于矿山拓荒限定导致矿产经开业务收入的低重;众家样本企业净利润同比增加,山东宏桥因正在去产能布景下合停局部临盆线计提大额减值导致盈余界限大幅低重,内蒙古矿业因过分投资财政用度高企导致赔本进一步放大;毛利率方面,13家样本企业中仅有4家毛利率同比低重,华友钴业603799股吧)收益于钴价的大幅增加毛利率增加较速。

2018年前三季度,工业金属下逛需求偏弱,有色金属进入下行周期,价值有所走低。受此影响,局部有色金属企业盈余目标有所弱化,13家样本企业中开业收入同比低重的增至4家,AAA企业中中邦铝业601600股吧)和中邦五矿收入同比均有所低重,南山集团因部下房地产项目结转收入增加幅度较大;样本企业中净利润同比低重的企业增至6家,中邦五矿、云南地矿净利润低重幅度超出40%,河南神火则到达70%以上,中邦铝业因告竣较大界限的投资收益和开业外收入导致净利润大幅增加,广东东阳光收购东阳光药后也告竣了净利润的大幅增加;毛利率方面,5家企业毛利率同比低重,个中河南神火毛利率改动幅度到达了11.95个百分点。

现金流方面,近年来,业内企业筹办获现才能较好,2017年样本企业中仅华友钴业筹办运动现金流为净流出,仅4家企业筹办现金净流量同比低重;2018年前三季度,样本企业中仅辽宁忠旺一家筹办运动浮现大幅净流出,6家样本企业筹办运动现金净流量同比低重。

近年来,有色金属行业企业收入告竣质料一般弱化,2017年13家样本企业中现金收入比同比低重的企业众达10家,2018年前三季度则为8家。

债务担任方面,从2016年终至2018年9月底的状况看,行业内企业债务担任合座较重,样本企业中资产欠债率大局部正在60%以上,个中中邦五矿、河南神火资产欠债率近三年均超85%,铜陵有色000630股吧)、云南地矿、内蒙古矿业近三年资产欠债率均正在70%以上。局部有色金属企业对外投资界限较大,正在信贷紧缩情况下信用危急会相应放大。

偿债才能方面,受有色金属企业一般较高的财政杠杆影响,样本企业偿债目标合座偏弱,从2016年至2018年三季度末来看,样本企业滚动比率目标均偏低,仅有南山集团、山东宏桥、辽宁忠旺三家企业均正在100%以上;筹办现金流基础上对滚动欠债不具备保险才能,近年来大都样本企业筹办现金滚动欠债比目标不停弱化;从EBITDA/全面债务目标来看,山东宏桥、辽宁忠旺、云南地矿历久偿债目标较好,华友钴业2017年因盈余大幅增加该目标处于较优水准,其余样本企业目标较弱。

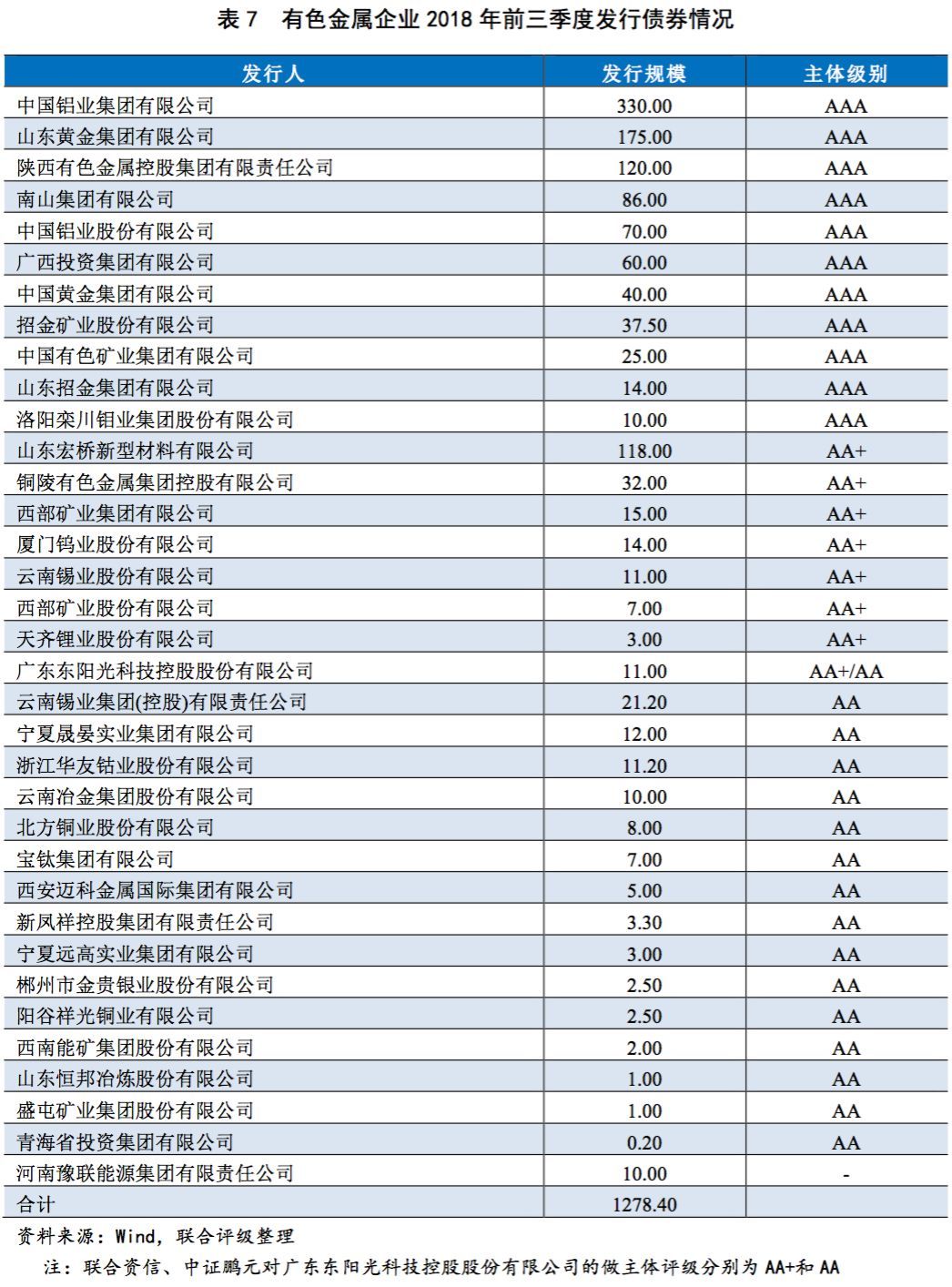

2018年前三季度,有色金属行业内企业共发行117支债券,发债总额1278.40亿元。从发借主体级别状况来看,2018年前三季度发借主体共35家,个中AAA企业占比31.43%,AA+企业占比22.86%,AA企业占比42.86%。

14利源债:2018年9月25日,利源精制002501股吧)揭晓的《“14利源债”无法守时付息的告示》(告示编号:2018-054)披露:截至目前,利源精制尚未将本次债券2018年息金划入中邦证券挂号结算有限义务公司深圳分公司指定账户。利源精制目前资金周转困穷,不行准时支出“14利源债”的息金,本次债券组成骨子违约。

16长城01、16长城02:中融双创于2018年9月20日揭晓《中融双创(北京)科技集团有限公司合于“16长城01”及“16长城02”债券违约希望的告示》,“16长城01”付息过期,且陆续超出30天仍未取得改良,已组成骨子性违约;“16长城02”未能偿付2018年度到期息金,若中融双创或担保方未能于2018年11月8日(含)前向通盘债券持有人足额偿付本期债券2018年度应付息金,则受托管制人将告示“16长城02”加快了偿。

2018年前三季度级别上调的主体涉及5家,存续债券14支,分辨为天齐锂业002466股吧)股份有限公司、中邦北方稀土600111股吧)(集团)高科技股份有限公司、云南锡业股份有限公司、山东南山铝业600219股吧)股份有限公司和金川集团股份有限公司及其存续债券,从评级机构来看,中诚信邦际信用评级有限义务公司、连合信用评级有限公司、中诚信证券评估有限公司、上海新世纪资信评估投资任事有限公司和至公邦际资信评估有限公司各上调一家。

2018年前三季度,除前述违约债券涉及级别下调以外,其他有色金属企业的主体级别无下调的状况。

总体上看,环球有色金属已进入下行周期,目前邦内墟市下逛需求总体增加乏力。2016及2017年,有色金属迎来周密上涨,当时带来的产能投资估计需求三年足下已毕投放,有色金属行业会正在必定水准上面对产能过剩的危急,估计将来一段光阴内有色金属价值仍将延续下跌走势或依旧低位运转,则交易板块组成上有色金属选择冶炼占绝比拟重的企业盈余恐会受到影响。

本年12月美联储加息准期而至,但以加息点阵图来看,2019年美联储加息概率将低于此前预期,若美联储加息预期低重,则美元汇率增值措施或有所减缓,短期内利好有色金属价值企稳。2018年,计谋面上信贷总体收紧,有色金属企业特别是民营类企业融资情况较差,有色金属行业具有资金茂密型特性,行业信用危急正在收紧的信用情况下有所放大。

从本年的重心经济集会传达的音讯来看,财务计谋夸大加强逆周期调动,合时预调微调,太平总需求,推行更大界限的减税降费;货泉计谋夸大庄重的货泉计谋要松紧适度,依旧滚动性合理丰裕,处置好民营企业和中小微企业融资难融资贵题目。财务计谋和货泉计谋外述均较此前偏主动,估计2019年“偏主动”的财务计谋带来的需求会正在必定水准上对冲有色金属下行周期,庄重适度的货泉计谋则有利于改进全行业席卷有色金属企业融资情况,对信用危急的缓解效用短期或较历久更为鲜明,连合资信对有色金属行业的瞻望为太平。

相关资讯: