开户买贵金属只要金价出现趋势性的上涨或下跌期权的影子实在早已存正在于人们的平素生计中:比如为屋子,汽车和医疗保障付保障金;为了预防衡宇火警,汽车事变和巨额医疗用度而买保障。正在投资范围,期权的效力之一便是为投资组合上“保障”。期权的用处绝顶众样化,依据投资战略的需求,它们能够是顽固的,也能够是谋利的,同光阴权具有危害确定和收益或者“无穷化”的性子。

这里咱们对黄金期权做两方面的了解,一是纯净以期权动作投资的妙技;二是与纸黄金和上海金交所的黄金种类维系做套期保值的生意战略。更为杂乱的期权组合生意战略咱们将鄙人期作品中做精细解析。

买入看涨期权是期权生意里最本原的生意战略之一,一手黄金看涨期权给期权全面者以权益,而不是负担,正在一段特定的工夫内,按一个特定的代价,买进黄金。看涨期权买方的危害,限制正在该看涨期权的权益金(期权的价值)加上佣金。当黄金代价上涨到高于该期权折平代价(定约价加上期权权益金加上生意本钱),获利的或者性是无穷的。不然投资者能够放弃行使期权,最大的失掉仅为期权费。固然邦内的黄金期权都是仅正在到期日才调行使的欧式期权,但正在到期日前,期权代价也会跟着代价的改变而振动,投资者可随时将期权卖出对冲。

假设投资者甲正在150元/克买入100克纸黄金,所需参加资金为15000元;投资者乙同时买入100份1个月克日,行权价正在155元的黄金看涨期权(1份期权对应1克纸黄金),期权费每份为3元,所参加资金为300元。

要是到期时金价为161元,则期权的价钱就变为161-155=6元,如卖掉期权,则投资者乙的收益为(161-155)×100=600元,该项投资的收益率为(600-300)/300=100%,其余,投资者乙也能够行使期权,即再参加15500元正在155元买入100克黄金,同时正在161元的代价正在市集上卖出,收获为(161-155)×100=600元。两种方法的收益是相称的。

此光阴权再有必然的价钱,虽亏损以到达这项投资的出入均衡,但能够通过卖出期权消重极少本钱。

比如,要是到期时金价为157,则此光阴权价钱2元,投资者乙卖出该期权,得到200元,则这项投资的最终失掉为100元。

此光阴权的价钱为零,投资者乙放弃行使该期权,最终失掉为全面的期权费300元。而投资者甲所持有的纸黄金就处于头寸耗损的状况。

这里咱们要指引一点,期权是有克日的,期权到期后就不存正在了,而进货的黄金头寸能够连续存正在,但投资的本钱要比进货期权众得众,并且所接受的危害是整体头寸,而期权的最大失掉仅为期权费。

买入看跌期权的生意战略其道理与买入看涨期权沟通,都实用正在昭彰趋向判定的市集景遇下,这里就不做了解,下面咱们先容一种正在市集趋向并不相信但会大幅震动或者即将采取对象的状况下操纵的期权组合生意战略。

上图为2006年4月至9月现货金价日线月中走出一波大涨大跌(534美元-730美元,730美元-542美元)之后,进入一个大三角形震动拾掇形状(差异由730以后的永远降低趋向线等低点连线月后,金价将采取中线的对象,根据之一是金价已运转到拾掇形状的终局,二是由于以5日,10日为代外的短期均线日为代外的中期均线日均线已缠合正在一块,代外市集的中短期本钱趋于纠合。

固然正在金价做出打破前咱们还不行相信趋向对象,但咱们能够确定任何一个对象的打破都将成就一轮趋向行情。所以正在拾掇形状的终局中心价位区域(图中暗影个人所示),咱们能够同时买入一份克日沟通的看涨期权和看跌期权,金价从任何一个对象大幅振动都将能带来可观的收益。

这一生意战略最坏的状况是期权到期市价格未有改变,则投资者失掉两份期权用度。其余,投资者能够对该战略做必然转移,比如正在上面的例子中,要是投资者更方向于看金价会向上打破,同时又不放弃或者的向下打破带来的收益。则能够同时买两份看涨期权和一分看跌期权,将筹码更众地押注正在看涨的一方。

接下来咱们争论与纸黄金等其他黄金投资种类相维系的期权投资战略。这里长远再现了期权“特异化”投资组合的效用,最广博的利用是“偏护性看跌期权”,出格被用金企业寻常利用正在套期保值上。

纵然偏护性看跌期权或者并不是对全面投资者都适合的,但因为它担保了正在期权有用期内代价下跌时危害的有限性,以及代价上涨时获利或者的无穷性,出格适合正在趋向看好,但短期内市集震动的状况下操纵。

假设金价正在150元/克,一份一个月克日,行权价正在150元的看跌期权用度为3元(一份期权对应1克纸黄金)

正在没有看跌期权的状况下买进黄金,要是黄金是150元/克买的,一朝金价跌到低于这个代价,投资者就入手下手耗损,所有150元的进货价都有危害。相对而言,要是代价上升,投资者就从所有升值额中剩余,不必为看跌期权的权益金开销。

让咱们现正在来把仅买纸黄金的做法与买纸黄金同时买进偏护性看跌期权的做法对照一下。看跌期权行权价同样也是150元。要是金价跌到低于150元,看跌期权就将入手下手对冲全面纸黄金的耗损(减去看跌期权的本钱)。

无论金价跌得有众深,看跌期权给了投资者正在期权到期前按150元卖出纸黄金的权益。所以代价下行的危害只要3元:该头寸的总本钱153元减去行权价150。这一战略的利益是使得投资者不妨有下行的偏护,同时对上行到该头寸总本钱153元之上的潜力又没有限度。它独一的偏差是,只要正在金价高于153元时投资者才入手下手收获。要是金价中断正在150元或者更高,看跌期权正在过时时将无价钱地失效,权益金也就耗损了。

要是该投资者买的只是纸黄金,则金价上升到150元以上他就入手下手收获,但他对金价下跌的危害就没有任何偏护。具有纸黄金的同时具有看跌期权限度了危害。因为买看跌期权的花费,纸黄金的出入相抵的代价是提升了,只是,正在该出入相抵代价之上获利的或者性仍旧是无穷的。

现时邦内的用金企业和片面厉重通过上海黄金生意所的(T+D)延迟交收交易做套期保值,这里咱们将用犹如期货的方法做套保和操纵期权做套保做一下比拟:

假设一炼金企业有10千克的黄金原料需求三个月后炼制成黄金成品,现时的市集代价为160元/克,为预防代价下跌带来失掉,该企业裁夺举办套期保值。假设现时三个月克日,行权价正在160元的看跌期权每份为5元(每份期权对应每克黄金)。上海(T+D)的保障金比例为10%。

代价正在 160元以下,原料本钱正在 160元,另加期权金开销;代价正在 160以上,原料有出格溢价,再扣除期权本钱

保值后果无论代价涨跌,原料本钱就正在160元,另加生意本钱代价正在160元以下,原料本钱正在160元,另加期权金开销;代价正在160以上,原料有出格溢价,再扣除期权本钱

用上海(T+D)做套保,则黄金原料的代价就固定了,纵然三个月后金价上涨,该企业也享福不到收益,由于原料代价上涨被上海(T+D)的失掉抵消了;另外投资者还需研究上海(T+D)较高的生意本钱。而操纵偏护性看跌期权,代价越上涨,该企业的黄金原料就有更众的出格溢价,其最大的失掉则被固定正在期权金50000元。

上篇作品咱们钻探了买入看涨期权和看跌期权的生意战略,及其与纸黄金,上海T+D等其他种类的组合行使本领,这期作品咱们将了解一下投资者动作期权卖方,即卖出看涨期权和看跌期权的生意战略和本领。

与买入看涨期权相反(一手黄金看涨期权给期权买方以权益,而不是负担,正在一段特定的工夫内,按一个特定的代价,买进黄金),当投资者动作看涨期权的卖方时,外面上他接受的危害是无穷的,而收益仅限于期权权利金的收入。下面咱们通过全部的案例了解来钻探卖出看涨期权的战略行使。

以中邦银行两金宝(中邦银行供给克日为1周、2周、1个月、3个月的期权银行买入价,客户正在纸黄金被冻结的条件下可卖出期权给中邦银行)为例:

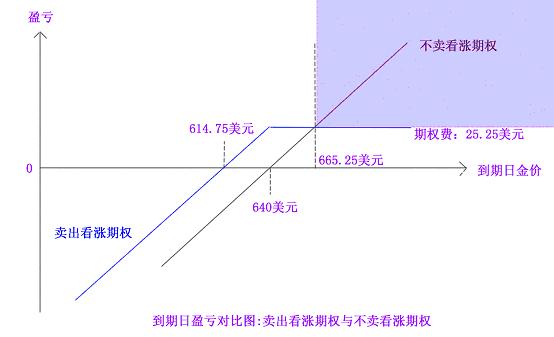

假设客户持有买入本钱正在640美元的10盎司纸黄金,咱们将其卖出看涨期权(正在2006年12月6日卖出一笔黄金看涨期权,行权价为640美元,期权面值为10盎司,克日为三个月,中行的期权报价25.25美元/盎司,客户得到期权费为25.25*10=252.5美元,同时,客户账户中10盎司的纸黄金被冻结)和不卖看涨期权这两种投资战略正在差异代价下的盈亏景遇做比拟,如下图所示:

到了2007年3月6日,期权到期,黄金代价正在640美元以下,假设为630美,,则该笔期权将不被实行,客户账户中10盎司的黄金被解冻,该期权客户的收益为252.5美元期权费。扣除正在纸黄金上的失掉:(640-630)*10=100美元,则净收益为252.5-100=152.5美元。

而没有卖出看涨期权的境况下,客户的失掉即为(640-630)*10=100美元。

期权到期时,金价涨到665.25美元以上,假设为670美元,则客户持有的纸黄金被以640美元的代价行使,最终的收益为期权费252.5美元。

而没有卖出看涨期权的境况下,客户持有的纸黄金的收益为(670-640)*10=300美金。

期权到期时,金价正在640-665.25之间,则期权将被行使,正在卖出看涨期权的境况下,客户的收益为期权费252.5美元。而不卖看涨期权的固然也有收益,但收益永远不如前者众。

归纳以上了解,咱们能够看出:到期日代价正在640美元以下时,卖出看涨期权的生意战略总能比不卖看涨期权众252.25美元的期权费收入。而正在640-665.25之间时,期权费的收益也要较纸黄金的收益要高,只要金价涨到665.25美元以上时,卖出看涨期权才显劣势(如上图暗影个人)。

卖出看涨期权的战略,其骨子是以另日无穷收益的或者去换取收益确定的期权费收入。正在金价下跌的或者下,能够用期权费的收入赔偿失掉,而价钱是放弃金价上涨时发作的更大的剩余机缘。正在上面的例子中,客户放弃了金价涨到665.25以上的或者收益,同时换取了代价下跌时的必然赔偿。所以卖出看涨期权普通被以为是一种认真和顽固的生意战略,它更为合心对现有头寸的偏护,而非正在代价上涨时的资产增值。所以,这一期权生意战略适合将本钱保全放正在首位,而将投资的适度回报置于次内陆位的投资者。

而卖出看涨期权的另一个特性是收益确切定性,即期权费收入。它属于投资者一朝设置头寸,就不妨确切准备投资回报的少数投资方法之一。正在充满不确定性的金融市集,这一特性就显尤为宝贵。

除了另日收益的或者受限,卖出看涨期权另一个限度便是活动性危害。因为需求将头寸冻结,投资者就要接受金价不时下跌的危害。并且无论金价下跌到什么水准,纵然你估计金价还会大幅暴跌,你也无法将你的头寸平仓。动作目前独一正在内地发展黄金期权交易的中邦银行而言,其生意法则轨则了客户只可正在期权到期日才调解冻头寸,所以客户正在面临不时下跌的金价时,独一的采取只可是买回相应的看涨期权做对冲。而正在海外市集,投资者能够无须质押黄金头寸即可卖出看涨期权,即所谓的无担保卖出看涨期权,当然,这也是要接受相应的广大危害的。

当投资者卖出看跌期权时,就需求接受按商定的代价买入必然数目黄金的负担。以中邦银行的两金宝为例:要是客户卖出黄金看跌期权,则客户账户内的美元将被冻结,同时客户的活一本存折或美元存单将被质押正在银行,正在期权到期时,要是期权被行使,则客户账户上的美元将按行权代价兑换成纸黄金;要是未被行使,则客户账户内的美元将被解冻,并偿还客户的存折或存单。

这里咱们争论一个欺骗卖出看跌期权得到倾向价位的头寸,并削减参加本钱的战略:假设金价位于630美元,投资者甲和乙都以为金价永远趋向看涨,但金价有或者正在三个月后先跌到600美元乃至以下,而他们很同意正在600美元这一代价买入黄金筑仓。但二者的投资战略有所差异,投资者甲静待金价的回落,不到倾向价位毫不买入,而投资者乙还卖出了三个月克日,行权价正在600美元的看跌期权。依据到期日金价的差异,咱们来了解二者的投资结果比拟。

三个月后,金价如故位于600美元以上,二者都未能以倾向价位600美元买入黄金,但卖出看跌期权的投资者乙则由于期权不被行使,得到了出格的期权费收入,投资者甲却宝山空回。

期权到期时,金价跌到600美元以下,假设为580美元,投资者甲正在600美元买入了黄金,而投资者乙由于期权被行使,也以600美元的代价买入黄金,但因为他得到出格的期权费收入,所以有具有了比投资者甲更低的投资本钱。

由以上的比拟了解能够看出,非论哪种状况,卖出看跌期权能够让投资者以确定的代价筑仓,同时出格得到期权费收入,相对待恭候回落再买入的战略而言,其更有本钱上的上风,并且能得到正在安顿落空时的出格赔偿。

卖出看跌期权再有一个仁者睹仁的题目就正在于:因为实行期权的负担,其生意安顿就显得不成更改。一方面咱们能够将这看成厉峻遵照生意顺序的外正在限制,另一方面它也贫乏了市集景遇转移时蜕化生意安顿的活跃性。当然,投资者也能够通过买入相应的看跌期权动作对冲。

下期作品咱们将连续钻探期权组合的生意战略,差异工夫,差异实行代价,同时动作期权的营业方,基于这几个期权组成身分的期权组合生意战略更为杂乱众变,咱们将从对照模范的几种期权组合生意战略入手,与众人分享。

正在咱们前面讲到的基础生意战略中,投资者买入看涨期权的因为是以为金价将大幅上扬,买入看跌期权的因为则是以为金价将明显下跌。有期间咱们会遭遇云云的状况,市集通过长工夫的盘整后即将采取对象,但咱们很难判定最终会上涨依然下跌,只了解储存已久的力气开释出来将发作较为明明的趋向。此时,投资者能够同时等量地买入协定代价沟通、到期日沟通的看涨期权和看跌期权,脚踏两只船。这便是所谓的跨式期权(Straddle)。

买入跨式期权是指投资者同时买入沟通协定代价、沟通到期日的看涨期权和看跌期权。只消黄金代价爆发较大改变,无论是上涨依然下跌,总会有一种期权处于实值状况,并且实行代价与协定代价的差异越大,投资者或者得到的剩余也就越高。所以,这种双向期权等于为买方供给了一个双向保障。

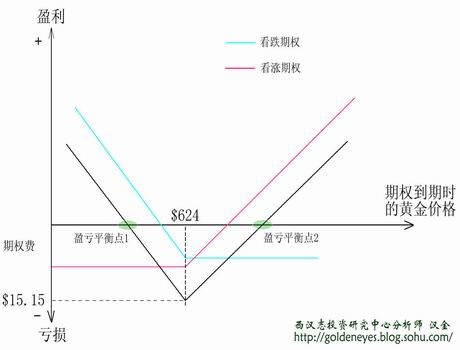

假设某投资者12月11日下昼正在中邦银行同时买入了100盎司克日为一周的黄金看涨期权和看跌期权,则需求付出期权费812+703=1515美元(即图1中的第五行和第六行,看涨钱币为XAU和USD)(PDF版下载地方:,协定代价按当时的现货黄金代价624.00美元准备,那么该投资者的盈亏转移能够用图2来暗示:纵轴代外跨式期权的剩余或耗损,0上方暗示剩余,0下方暗示耗损;横轴代外到期日的现货黄金代价。到期日的金价越亲热624美元,耗损金额越高/剩余金额越低。要是到期日的黄金代价等于624美元,则该投资者的最大失掉为1515美元(看涨期权和看跌期权的期权费总和)。

只消到期日金价不等于协定代价,无论是低于依然高于624美元(即金价从横轴上等于624美元的点向左或右搬动),期权盈亏线都邑入手下手上升。所以,跨式期权正在上涨和下跌两个对象上都各有一个盈亏均衡点,即看跌期权或看涨期权剩余等于1515美元期权费的地方。

当到期日代价低于608.85美元或高于639.15美元的期间,或者说,当到期日金价涨跌幅度抢先2.4%的期间,所有生意战略就会入手下手剩余。而且金价的涨跌幅度越大,该投资者的剩余也就越高。可睹,跨式期权是正在对金价的振动性举办博弈,而不是对象。

比如,金价一段工夫内一再摸索600美元的紧要维持位而未跌破,某投资者以为该合节维持要是确认有用将促使市集决心大为好转,进而激动金价大幅上扬,或者一朝跌破将激励市集参预者大范围扔售。此时,他能够通过买入跨式期权来确保显露热烈振动时的收益。

需求指出的是,遵照中行的期权生意法则,客户正在到期日之前能够将持有的个人或整体期权卖给银行。所以,投资者全部能够依据我方对代价走势的判定提前结果所有生意,以便锁定利润或减小失掉。但因为银行买回期权的报价需求依据代价转移及时调剂,笔者临时没有得到相应数据。并且这种操作举措过于杂乱(加上目前期权交易只可正在就业工夫到指定柜台打点,所以正在很大水准上不具备可行性),咱们这里暂不作争论,而只是涉及正在到期日实行期权的状况。

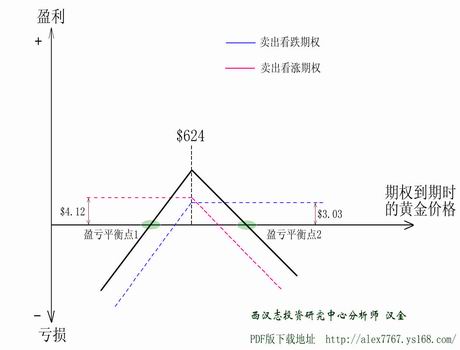

与买入跨式期权相反,投资者之于是卖出跨式期权是由于预期金价不会大幅振动,而是正在期权有用期内坚持区间拾掇格式。要是投资者无法判定金价将会小幅上涨依然下跌,只辱骂常确定不会显露明明趋向,那么就能够同时卖出沟通协定代价、沟通到期日的看涨期权和看跌期权,以便正在代价振动不大的状况下推广收益。当然,云云做也同时加大了危害,只消金价显露趋向性的上涨或下跌,跨式期权卖方就有或者担当绝顶大的失掉。

假设某投资者12月11日下昼正在中邦银行同时卖出100盎司克日为一周的黄金看涨期权和看跌期权,则能够得到期权费412+303=715美元(即图3中的第一行和第二行,存款钱币为XAU和USD)(PDF版下载地方:。协定代价按当时的现货黄金代价624.00美元准备,那么该投资者的盈亏转移能够用图4来暗示。

要是到期日金价等于624美元,则所有生意战略能够得到最大收益715美元。到期日代价越远离624美元,该投资者的剩余越小/耗损越大,而且正在上涨、下跌对象上各有一个盈亏均衡点,其准备举措与前面的买入跨式期权沟通。盈亏均衡点1为616.85美元,盈亏均衡点2为631.15美元。也便是说,只消到期日(即12月18日)代价处于616.85-631.15美元领域内(涨跌不抢先1.15%),该投资者就会有剩余,不然将面对耗损。很明白,与单向卖出看涨期权或看跌期权比拟,卖出跨式期权的危害更大。从黄金市集的单周振动幅度来看,无论是正在振动较为热烈的2006年上半年及年中,依然正在振动性明显消重的第四序度,金价一周内涨跌抢先1.5%都是很平常的状况。所以,笔者热烈提议投资者避免卖出跨式期权的战略,这里只作懂得就能够了。

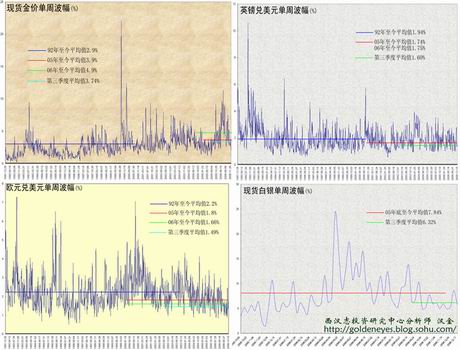

要是说投资者举办单向的期权生意是正在预测市集对象和振动幅度,那么做跨式期权生意就全部是正在对代价振动性举办博弈了。通过对史书数据的了解,咱们涌现金价的振动性(睹图5)明明高于外汇市集上的厉重币种,但远低于白银。(这里咱们仅比拟单周波幅,(当周高点-当周低点)/当周开盘价)

要是只看日线图或周线图走势,咱们或者会以为黄金代价近几年的大幅上扬为咱们供给了更好的生意机缘。但本质上,正在过去15年里,有众个光阴的振动性都处于较高水准,存正在着较大操作空间(不但针对期权而言)。当然,正在振动性较大的市集上,期权费率也会相应上升。投资者除了研判市集走势除外,还要依据银行的期权费率转移状况实时捉拿生意机缘。所以,与纸黄金等生意种类比拟,期权生意对投资者的专业学问和实行体会有着更高恳求。

相关资讯: