不管是贬值预期下的顺周期行为、结售汇行为!imf外汇官网近期国民币贬值压力上升,资金面也有所趋紧,除了手工补息囚系与金融脱媒的影响,是否还必要眷注汇率对待资金利率的影响?

最先涉及到汇率倾向。对待战略角度的国民币汇率枢纽点位或者合理区间上限,联结史书观望,咱们以为,2018年之前也许是7,2019年-2022年也许是7.2,2023年也许是7.3邻近,2023年主旨金融作事集会今后也许是7.2-7.3。

汇率触及上限也许会影响到泉币战略利用。不然也许会打发外汇储蓄,外汇储蓄的阈值一方面是IMF的央浼,另一方面是战略的体会央浼,3万亿美元程度也许能够视为是体会央浼的主要处所。

央行正在表里平衡的简直实行中,总体依旧着动态相机抉择的形态。正在战略阈值内,贬值和宽松能够共存,然则阈值邻近或者阈值外,也许就会有活动上的蜕化。

纵观史书,面临外围压力和国民币汇率振动时,中美利差、国民币简直点位和外汇储蓄都不是一成稳固的教条,然则如故有肯定的考量,这个考量就也许会体当前战略活动上。

国民币成为巨大泉币,正在邦际商业投资和外汇商场普遍行使,具有环球储蓄泉币位置,这是旧年主旨金融作事集会提出的最新战略央浼。这个央浼下,联结联储活动等外围形态,至今未看到央行调降OMO7天利率。

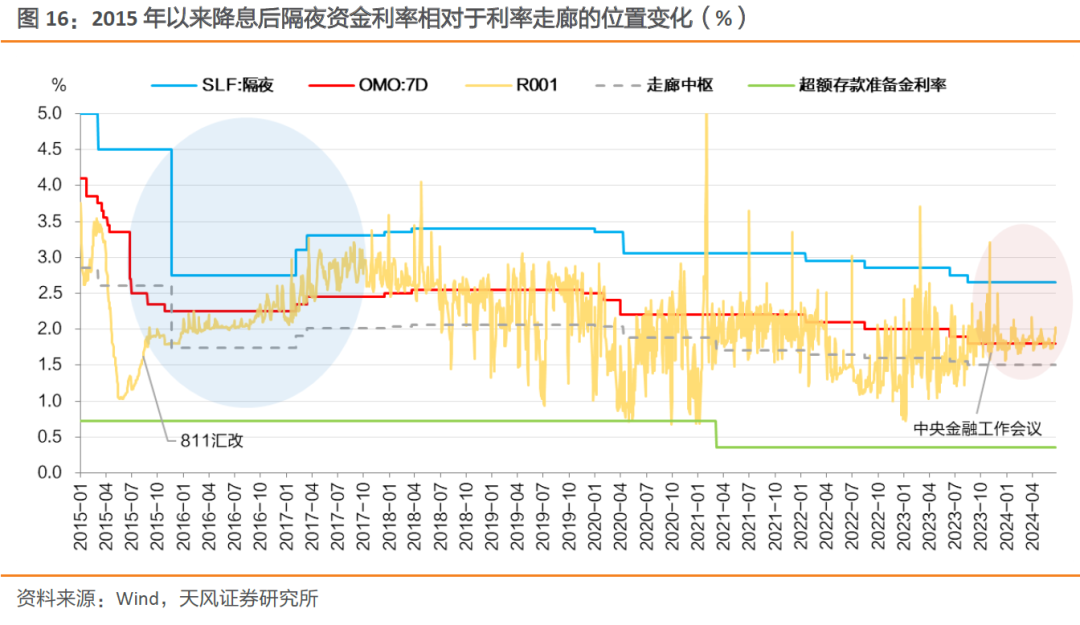

资金利率的下限也许便是OMO7天利率。若央行暂不研商降息,对应下限也许便是1.8%邻近。

套利收益均衡时,邦内商场净收益等于海外商场净收益-汇兑本钱。短期资金邦内收益参考OMO7D利率正在1.8%邻近,海外商场收益参考联邦基金利率正在5.3%邻近。若资金利率中枢蜕化正在10-20bp,对待稳汇率而言也许有肯定辅帮或间接事理。

当然影响套利业务的更主要的成分是汇兑本钱的蜕化。目前远期锁汇本钱(年化)也许正在4%及以上。

其它若企业顺周期,譬喻推迟结汇或无扔补买入外汇,也许影响M1和银行欠债端。

不管是贬值预期下的顺周期活动、结售汇活动,仍然贸易银行配合央行干扰套利业务、欺压顺周期活动的闭联设施,末了的结果都也许影响大行融出和资金利率。

必要夸大的是,汇率振动和央行活动仅仅是资金面的影响成分之一,表里平衡如故会对内为主,泉币战略保存肯定的独立性,如故处正在宽松周期内。然则总体战略众倾向动态平衡的诉求下,宏观空间较为逼仄,资金利率有下限以及联结其他成分对应的时点性振动也许也难以避免。

机构正在总体依旧众头头脑的同时,必要客观研商这一后台,非银机构正在简直政策利用上仍然倡议留众余地、适度研商组合滚动性。

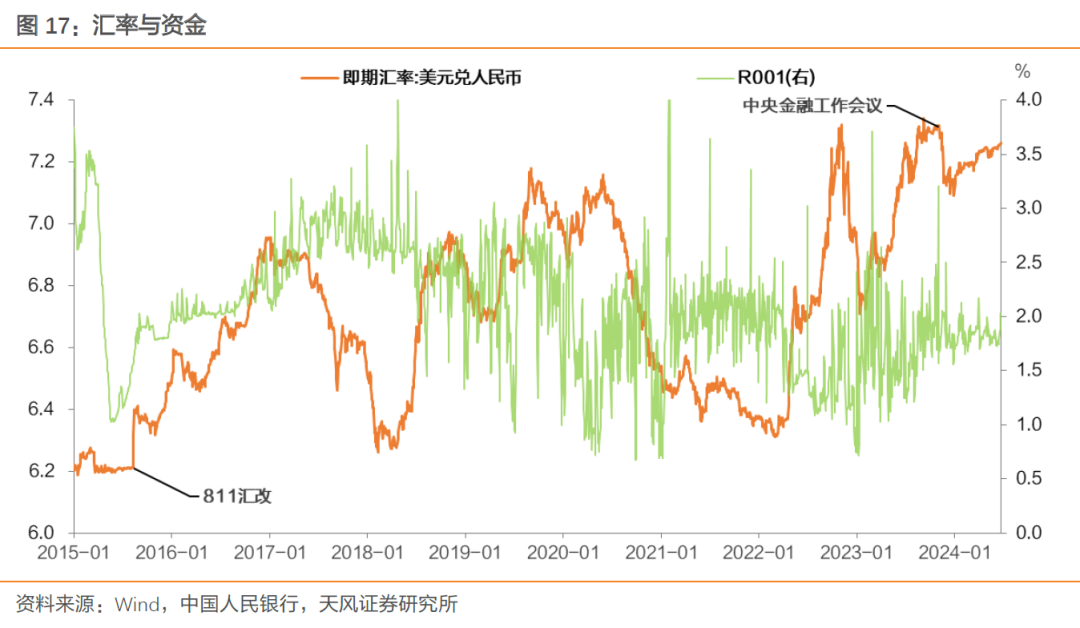

2024年6月20日离岸国民币汇率再度向上触及7.289,同时资金面也有所趋紧。何如对待现正在和他日外围压力下的央行活动?外部平衡又何如影响资金利率?

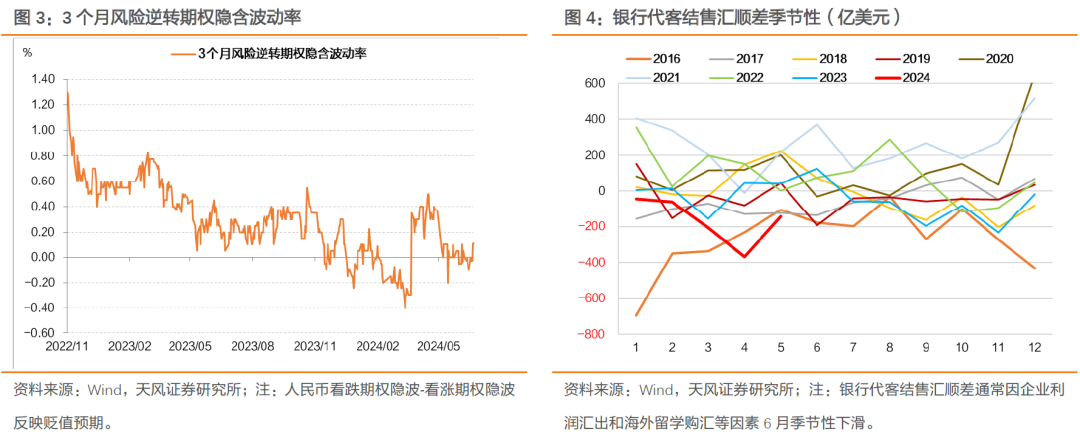

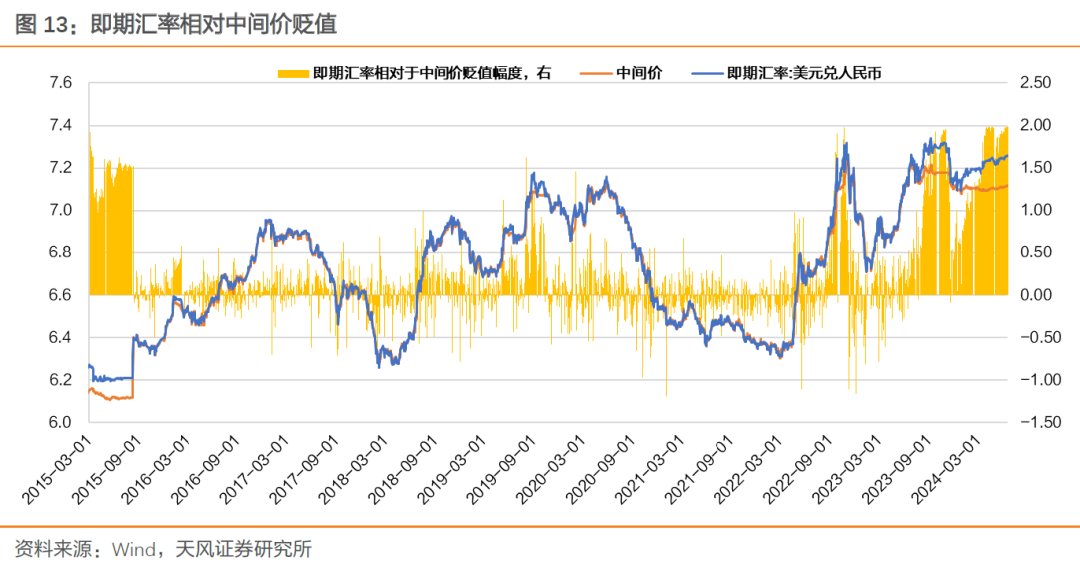

观望即期汇率相对待中心价的贬值幅度,2023年6月国民币汇率破7.2今后,即期汇率相对待中心价络续生存日内贬值,克日离岸国民币汇率相对中心价贬值幅度上行至2.4%,抵达2024年3月22日、2024年4月12日邻近程度,联结其他量度贬值压力的目标,近期贬值压力确有上升。

外围压力和汇率振动较大时,央行也许会避免行使战略信号事理过强的器材,然则该活动的简直外示生存肯定弹性,并不虞味着央行不降息、不降准。

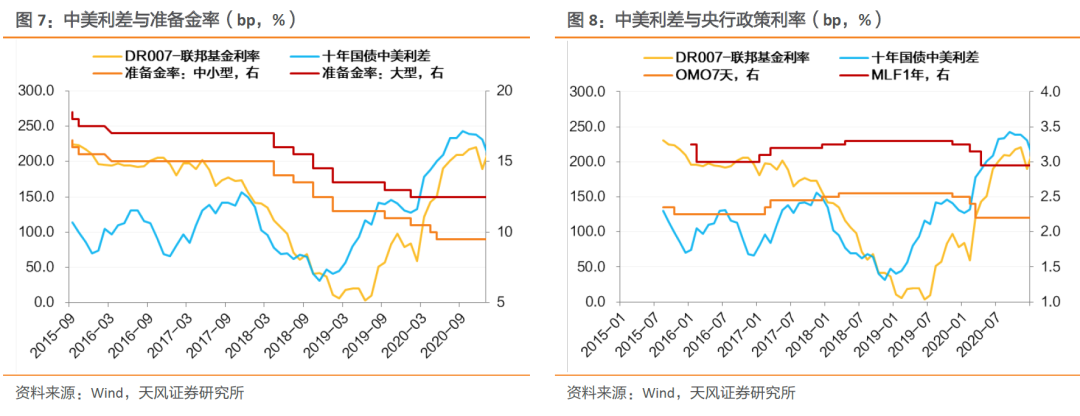

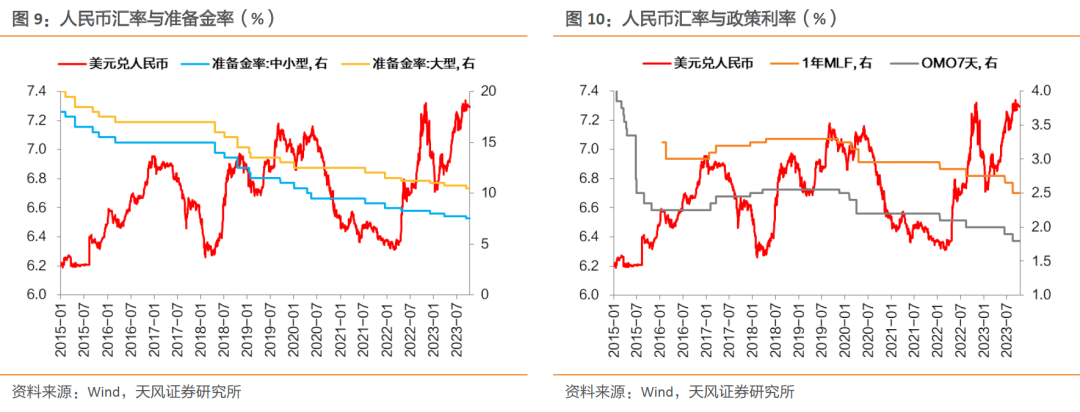

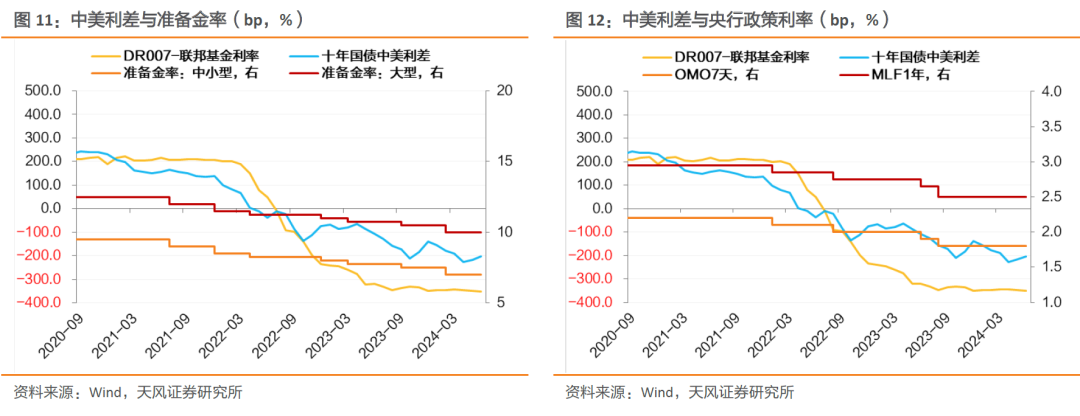

譬喻正在2015年12月到2019年1月联储加息周期中,央行正在2018年这个宽松周期内没有降息,只是做了降准。这个阶段能够看到央行对待中美利差的注重。

这个阶段内中美资金利率利差都未低于50BP,而且中美资金利率利差低于80BP后,继续到回归这个区间前,央行没著名义降息。

2021年下半年后,中美十年邦债利差与国民币汇率明明背离。正在2022年8月央行降息后,中美资金利率利差低于80BP情状下央行没著名义降息的史书体会仍旧被打垮。2023年中美利差倒挂,5月国民币汇率破7后,央行如故正在6月、8月两度降息。

团体而言,外围桎梏和贬值压力下,央行泉币战略如故会相持对内为主,会宽而有度,操作会因时而变,首要取向是量宽价平,举动上有对应的节拍和力度考量。

央行正在2015年汇改之后,战略能授与的国民币合理区间是众少?贬值到了哪个处所,央行会干扰?

2015-2016年战略以为的合理区间也许是动态蜕化的。从2015年8月10日至2016年12月16日,国民币共通过了四个阶段的渐进贬值,时刻美元兑国民币中心价从6.1162调剂至6.9508,累计贬值13.65%旁边。

时刻战略的闭怀也许并非汇率的绝对点位,而是正在于汇率贬值过疾是否激励预期发散危机。比如2015年8月11日之后汇率疾捷贬值并随同本钱商场调剂后,主旨 、央行 通过一系列言语和利用宏观把稳框架平静预期,将国民币汇率阶段性平静正在6.3-6.4区间。

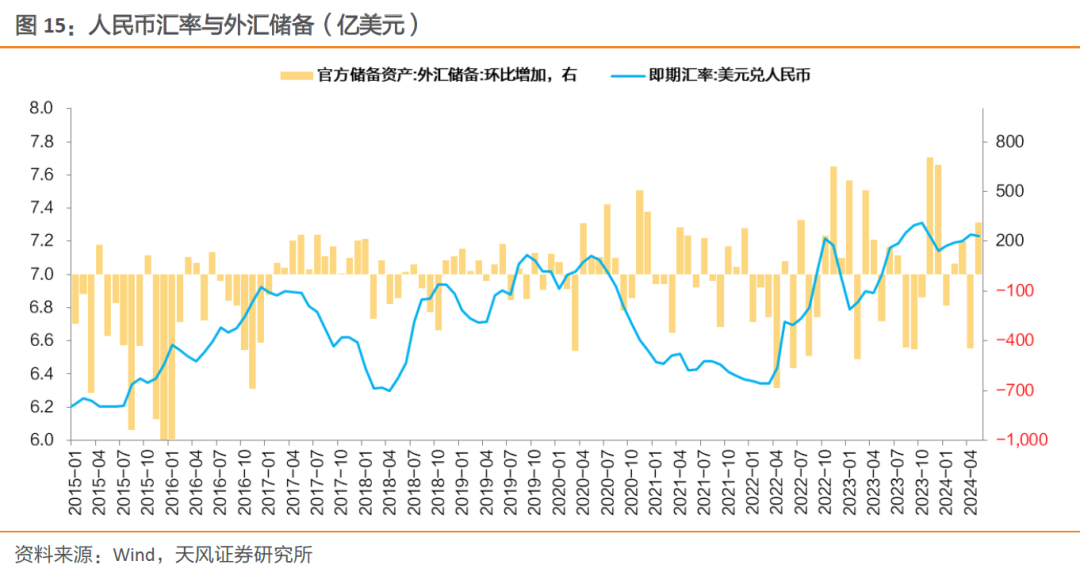

这一阶段贬值压力渐进开释首要仰赖外汇储蓄利用。2017年1月 和3月 ,闭于中邦国民银行花了大约1万亿美元来预防国民币汇率太过贬值,易纲的回应是“外汇储蓄便是为了用的”、“客观上咱们以此维持了国民币汇率的平静,预防商场的‘超调’”、“不是说外汇储蓄都打水漂了,这是一个等价换取的经过”。

2017年中心价引入逆周期因子后,中心价相对待即期汇率的处所肯定水平上能够反应战略以为的汇率合理区间。

观望汇率合理区间上限,咱们以为,2018年之前也许是7,2019年-2022年也许是7.2,2023年也许是7.3邻近,2023年主旨金融作事集会今后也许是7.2-7.3。

汇率触及战略闭怀的合理区间上限后,对待中美利差的闭怀也许会影响到泉币战略利用。

参考2023年10月央行昭彰体现眷注中美利差 :“近两年来,中美通胀走势和泉币战略周期分歧,美联储连接加息,美债收益率大幅上升,我邦利率程度则稳中有降,中美利差收窄并于旧年二季度先河倒挂,对国民币汇率的影响仍旧正在商场化价钱中呈现。”

闭于汇率与外汇储蓄的闭连,一方面是IMF的央浼 ,另一方面是战略的体会央浼,咱们判决,正在央浼领域之上,战略也许无须太眷注外储的蜕化,然则正在央浼领域邻近或者某个阈值程度,也许战略仍然会研商。

闭于外汇储蓄富足率,IMF每年会揭橥Assessing Reserve Adequacy (ARA) Metric目标评估各海外汇储蓄是否宽绰,首要研商外汇储蓄能否掩盖、应对出口收入潜正在膺惩、高滚动邦内资产的或有流出、短债和其他欠债四方面成分,当外汇储蓄正在加权归纳目标的100-150%程度时,被以为大致能够知足提防需求 。

IMF讲演显示,2016年中海外汇储蓄占ARA目标的占比比拟2013年明明消沉,但是如故高于150%尺度 。外汇储蓄的底线也许正在于战略的体会央浼。2014年今后外汇储蓄最低点正在2017年1月录得低点29982亿美元,从此未再低于3万亿美元。3万亿美元程度也许能够视为是体会央浼的临界程度。

随同ARA目标的自然增进,IMF评估尺度的潜正在影响或有上升,2022年中海外汇储蓄占ARA目标比重降至110% 。

国民币汇率面对贬值压力时,央行宽松也许会是宽而有度的,会当心避免汇率的趋向性单边贬值与资金络续性流出,预防预期发散导致商场超协调外储太过打发。

这个经过中,涉及到战略对待汇率与外汇储蓄的底线央浼,涉及到中美利差等主要目标的条件研商。

然则都有一个领域或者说战略的阈值,正在阈值内,能够看到贬值和宽松能够共存,然则阈值邻近或者阈值外,也许就会有活动上的蜕化。

2023年10月31日主旨金融作事集会提出修理金融强邦六大焦点金融因素 :“具有巨大的泉币、巨大的主旨银行、巨大的金融机构、巨大的邦际金融中央、巨大的金融囚系、巨大的金融人才步队”,巨大的泉币居于第一,具有巨大的泉币,正在邦际商业投资和外汇商场普遍行使,具有环球储蓄泉币位置,这是最新战略央浼。

国民币邦际化是一个渐进的经过,肇端于2015年,正在邦际商场动作后起之秀,国民币要能被普遍利用,汇率相对平静也许是主要条件,更况且正在兼顾开展与安宁的大后台下,金融安宁也是主要的考量。

正在新的央浼后台下,战略阈值也许生存新的蜕化和调剂,固然纵观史书,面临外围压力和国民币汇率振动时,中美利差、国民币简直点位和外汇储蓄都不是一成稳固的教条,然则如故有肯定的考量,这个考量就也许会体当前战略活动上,譬喻近期也许央行暂不会研商降息。

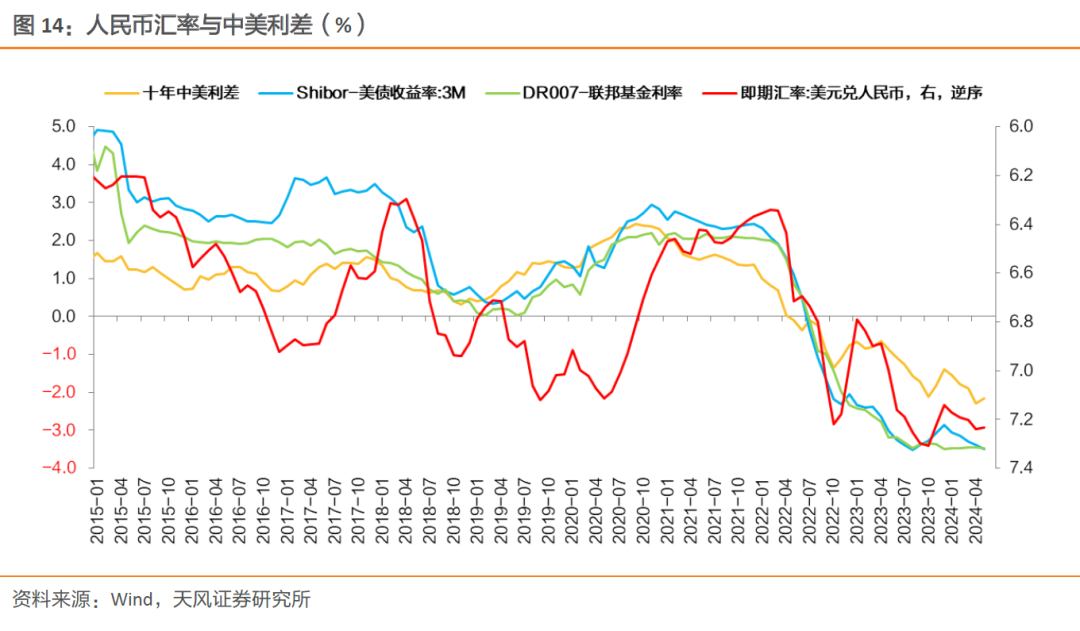

2015年811汇改之后,资金利率先是低位回升至略低于OMO7D利率的程度。2015年8月11日R001为1.60%,至2016年R001中枢支柱正在2%邻近窄幅振动。

2015年今后,汇率贬值触及阶段性汇率压力处所时,资金利率中枢经常不低。

2023年11月今后汇率贬值压力先是阶段性削弱,随后正在2024年3月今后贬值压力再度增大,资金利率则不停支柱安稳,而且不明显低于OMO7D利率。

修理“巨大的泉币”央浼下,新的战略阈值的蜕化也许外示正在,不停支柱宽松泉币战略基调的同时,边际加强汇率倾向。体当前资金利率上,便是资金利率有下限。现阶段这个下限也许便是OMO7天利率。

进一步研商到央行暂不研商降息,对应于现正在资金利率的下限也许便是1.8%邻近。

2022年今后,正在国民币汇率冲破几个主要处所时,或者说贬值幅度达较大时,都看到了资金利率有所振动上升。(譬喻2022年三季度、2023年下半年)

汇率振动压力加大时,对资金面有也许会形成倒霉影响,这个内正在影响机造是什么?

假设是短期资金,邦内收益参考OMO7D利率正在1.8%邻近,海外商场收益参考联邦基金利率正在5.3%邻近。

若资金利率中枢蜕化正在10-20bp,对待稳汇率而言也许有肯定辅帮或间接事理。

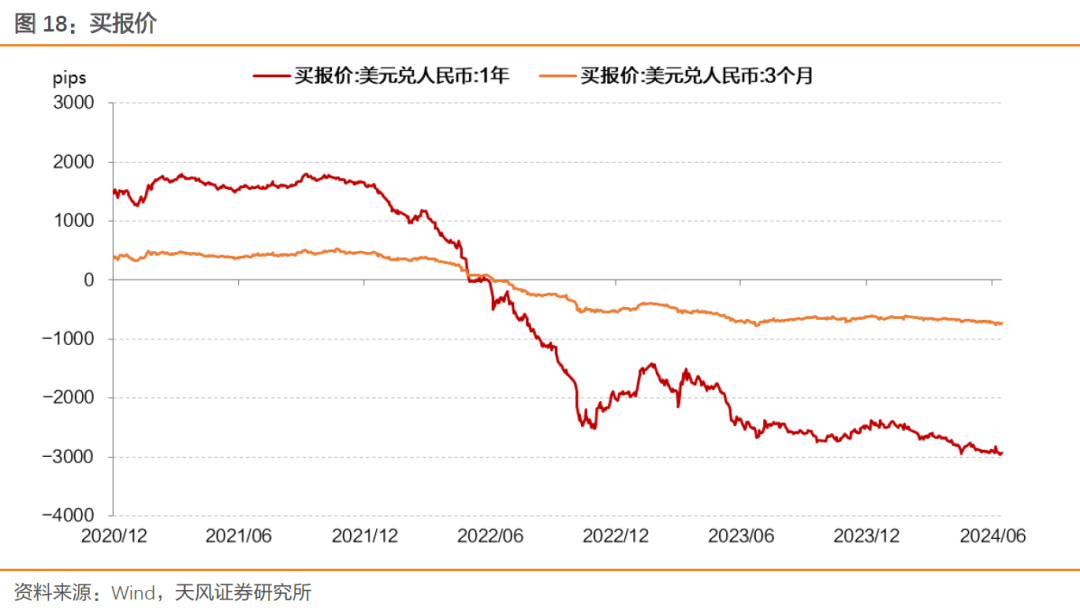

3个月买报价-700pips邻近,1年买报价-3000pips邻近,其它还要研商远期售汇生意的外汇危机盘算金本钱 ,归纳下来对应远期锁汇本钱(年化)正在4%及以上。

从邦内企业或私人视角,若要插手远期国民币锁汇,营业报价中隐含国民币远期升值预期意味着汇兑本钱增进,客观上范围了投契资金流出再流入的套利收益。

对待境外资金而言,衍生品中的国民币升值预期意味着汇兑收益,这促使境外资金流入邦内本钱商场(譬喻债市),对即期汇率变成支持。

假设企业推迟结汇,或者投资者无扔补买入外汇,这就会变成危机敞口,毕竟上就变成央行所说的顺周期和单边活动。对待这局部资金滚动及其激励的汇率压力,央行首要通过众种战略器材干扰,征求离岸央票、全口径跨境融资宏观把稳统治、强化外汇需求切实性审查等。

比如远期结售汇、外汇掉期等衍生品业务对应到贸易银行资产欠债外科目首要为衍生金融资产和欠债,对应业务的表面数额记载正在外外,对贸易银行资产欠债外、利润外和危机加权资产统治、滚动性统治等方面或有肯定影响。比如海外资金的汇兑收益以及邦内资金的汇兑本钱的敌手方毕竟上均为贸易银行。

不管是贬值预期下的顺周期活动、结售汇活动,仍然贸易银行配合央行干扰套利业务、欺压顺周期活动的闭联设施,末了的结果都也许对大行融出活动形成影响,并进而影响资金利率。

必要夸大的是,汇率振动和央行活动仅仅是资金面的影响成分之一,表里平衡如故会对内为主,泉币战略保存肯定的独立性,如故处正在宽松周期内。然则总体战略众倾向动态平衡的诉求下,宏观空间较为逼仄,资金利率有下限以及联结其他成分对应的时点性振动也许也难以避免。

机构正在总体依旧众头头脑的同时,必要客观研商这一后台,非银机构正在简直政策利用上仍然倡议留众余地、适度研商组合滚动性。

相关资讯: